Elanor - EGJE

Okruh riešenia

Dan = Dane CZ

popis okruhu riešenia

1 Základná charakteristika okruhu riešenia „Daň“

2.1 Ročné sledovanie dát zamestnancov

2.1.2 Dáta pre ročné zúčtovanie daňových záloh

2.2 Priebežne sledované dáta zamestnancov

2.3.1 Číselník ZLM a daňové posúdenie príjmových čiastok

2.4 Oblasť RZD – formuláre Dan31/32/33/36

3 Štandardné riešenie okruhu „Daň“

3.1 Dan01 - Dane – individuálny formulár

3.2 Dan02 – Potvrdenie o zdaniteľných príjmoch a o zrazených zálohách na daň

3.4 Dan04 - Potvrdenie o príjmoch DVP a zrazenej dani vyberanej zrážkou

3.5 Dan05 – Potvrdenie pre účely dane z príjmu zo závislej činnosti

3.7 Dan06b – Vyúčtovanie dane vyberané zrážkou podľa osobitnej sadzby

3.8 Dan07 – Počet zamestnancov k 1.12.

3.9 Dan08 – Prehľad súhrnných údajov nerezidentov

3.10 Dan09 – XML export Vyúčtovaní dane z príjmov FO zo záv. činnosti a funkčných požitkov

3.11 Dan10 – Oznámenie o príjmoch plynúcich do zahraničia

3.12 Dan11 – Ročné dane (výpočet dane z príjmov)

3.13 Dan12 – Ročné zúčtovanie dane a bonusu

3.14 Dan13 – Deti s daňovou úľavou

3.16 Dan15 – Export dát z Potvrdenia o zdaniteľných príjmoch do XLS

3.17 Dan16 – Detaily zálohovej dane

3.18 Dan17 - Potvrdenie pre uplatnenie nároku na daňové zvýhodnenie

3.19 Dan18 - Avíza o ukončení daňového zvýhodnenia

3.21 Dan20 – Vyúčtovanie dane vyberanej zrážkou

3.22 Dan22 - Mzdový list + odpis RZD

3.23 Dan31 – Vyhlásenie poplatníka

3.24 Dan32 - Žiadosť o ročné zúčtovanie daní

3.25 Dan33 - Vyhlásenie poplatníka - pre mzdovú účtovníčku

3.26 Dan34 - Opis Vyhlásenia poplatníka

3.27 Dan35 - Upozornenie zamestnancovi na Dan31

3.28 Dan36 – Žiadosť o RZD – pre mzdovú účtovníčku

3.29 Dan37 – Opis žiadosti o ročné zúčtovanie daní

3.30 Dan38 – Tlač predvyplnené žiadosti o ročné zúčtovanie daní

3.31 Dan39 - Tlač predvyplneného Vyhlásenia

3.32 Dan40 - Nastavenie notifikácií pre RZD (nevytvorené/neodoslané RZD)

3.33 Dan77 – Evidencia odložených príjmov z ESOP

4 Technologické poznámky a postupy pre používateľa

4.1 Sprístupnenie dokumentov z Opv31 na formulároch eDaňovky

4.2 Schéma zálohového a zrážkového zdanenia

4.4 Vyrovnanie záporného odvodu dane

4.5 Ročné zúčtovanie daňových záloh

4.7 Preddavok na daň odoslaný iným spôsobom (napr. do zahraničia)

4.8 Poskytnuté vyššie / nižšie mesačné daňové zvýhodnenie - nedoplatok / preplatok zálohy na daň

4.9 Poskytnutý vyšší/nižší mesačný daňový bonus

4.11 Zamestnanecké akcie s odloženým zdanením od 2024 [CZ]

4.12 Príspevok na stravu – oslobodenie [CZ]

1 Základná charakteristika okruhu riešenia „Daň“

Okruh riešenia Daň = Dane pracuje s údajmi s podkladmi pre daňové účely a s daňami. Dáta sú organizované na úrovni osoby a niektoré položky potom po jednotlivých kalendárnych rokoch.

Oblasť daň nie je len zoskupením položiek, ktoré podľa nášho rozhodnutia patria do rovnakého okruhu práce referenta. Jedná sa o úzku špecializovanú činnosť referenta, ktorý sa zaoberá daňovou problematikou.

Daňové dáta sú v podstate organizované podľa kalendárneho roka - to zodpovedá daňovej legislatíve, kedy je základným zdaňovacím obdobím kalendárny rok. V priebehu roka prebieha zálohové zdanenie a po skončení roku event. ročné zúčtovanie daňových záloh (viď Dan11).

Pre zníženie prácnosti je naplnenie dát pre nový rok automatizované v ročnej uzávierke.

2 Dáta okruhu „Daň“

V tejto časti si popíšeme dátové položky a ich skupiny, ktoré sú sledované v rámci okruhu „Daň“. Tento okruh úzko spolupracuje s okruhom

Zlm, kde sú uvedené daňové charakteristiky jednotlivých ZLM,

Vyp, kde sú popísané ďalšie položky a vypočítané ZLM

2.1 Ročné sledovanie dát zamestnancov

Pre oblasť daní je základným pojmom „Vyhlásenie k dani“, ktorým dáva zamestnanec podklady pre zúčtovanie daňových záloh a prípadne aj pre ročné zúčtovanie týchto záloh. Vyhlásenie má platnosť jedného roka i keď ho je možné predlžovať. Vyhlásenie môže zamestnanec fyzicky podpísať (tj. podpíše formulár v papierovej podobe), alebo môže zamestnanec urobiť vyhlásenie v elektronickej podobe (e-vyhlásenie je možné urobiť v rámci EGJE alebo v inom externom SW).

Pokiaľ zamestnanec nepodpíše vyhlásenie k dani, potom i to je podklad pre zúčtovanie dane a pretože pre nasledujúci rok zamestnanec vyhlásenie podpísať môže, je i nepodpísanie chápané s ročnou platnosťou.

Identifikuje, pre ktorý rok sú dáta sledované; kľúčová položka.

2.1.1 Podklady pre zálohy

Vyplňuje sa na jednotlivé mesiace roku či je alebo nie je podpísané vyhlásenie. Má podstatný vplyv na výpočet dane.

Základná položka určujúca spôsob zdanenia. Vyplňuje sa hodnota 1=Áno, daňový rezident / 0=Nie, daňový nerezident.

Výpočet daňových záloh/zrážkovej dane možno potlačiť a to napr. v prípadoch cudzincov, ktorí predložili patričné schválenie Finančného úradu (dane si dorovnávajú v materskej krajine). Vyplňuje sa hodnota 0=Nie, zálohy/zrážková daň nie sú potlačené a počítajú sa / 1=Áno, zálohy/zrážková daň sa nepočítajú

Daňové vyhlásenie odovzdávať elektronicky

Ak je využitá spoplatnená časť programu "elektronické daňové vyhlásenie", označuje táto položka, či je zamestnanci predpísané podávať Vyhlásenie prostredníctvom tejto časti aplikácie.

Pokiaľ zamestnanec podáva Vyhlásenie elektronicky (hodnota tejto položky = Áno), potom je pri ročnej uzávierke nastavené v budúcom roku podpísanie Vyhlásenia iba na január nového roku. Príznak podpísania u ďalších mesiacov nového roku bude nastavený až podľa podaného Vyhlásenia pre nový rok.

Vyhlásenie odovzdal elektronicky

Ak je využitá spoplatnená časť programu „elektronické daňové vyhlásenie“, potom v prípade, že zamestnanec urobí vyhlásenie daňovníka elektronicky, je táto položka nastavená na Áno. Čo ďalej ovplyvňuje kopírovanie daňových údajov (konkrétne podpísanie daňového vyhlásenia pre jednotlivé mesiace roka).

2.1.2 Dáta pre ročné zúčtovanie daňových záloh

Ročným zúčtovaním daňových záloh je uzavretý daňový rok. Zamestnanec je povinný o to požiadať svojho zamestnávateľa alebo si previesť sám Priznanie k dani na Finančnom úrade. Opäť sa jedná o dáta pre jeden konkrétny rok.

Pre ročné zúčtovanie predkladá zamestnanec podklady pre daňové úľavy a prípadne podklady od predchádzajúcich zamestnávateľov.

Používateľ môže zadať korekciu zúčtovaných príjmov a záloh a tým zmeniť podklady k zúčtovaniu, ktoré sa inak čerpajú zo zúčtovaných dát.

Eviduje sa, či zamestnanec požiadal o ročné zúčtovanie (1=Áno) či nie (0=Nie).

Od RZD za rok 2013 do roku 2020 sa v tomto údaji môže objaviť aj hodnota "2 - Žiada, ale nemožno vykonať". Táto hodnota signalizuje, že zamestnanec síce žiada o vykonanie RZD, ale z dôvodu zúčtovania solidárneho navýšení dane mu ho nemožno vykonať. Tento zamestnanec si musí spracovať daňové priznanie, je preto nutné mu vystaviť Potvrdenie o zdaniteľných príjmoch.

Od roku 2021 sa solidárne navýšenie dane nepoužíva.

Indikácia, či zamestnanec požiadal o ročné zúčtovanie daní elektronicky. Súvisí s možnosťou elektronického vyhlásenia daňovníka. Ďalšie údaje pre RZD sú napĺňané v rámci spracovania elektronickej žiadosti o RZD.

Žiada nezdaniteľnú čiastku na dôchodcu

Sem sa zapisuje, či zamestnanec požiadal o úľavu na starobný dôchodok (1=Áno/ 0=Nie).

Výška darov daňovo uznaných ako nezdaniteľná čiastka. Legislatívne obmedzenie (2006: minimálne 1000 Kč a 2-10% základu dane) vykonáva až program pre ročné zúčtovanie.

Zadáva sa počet mesiacov, pre ktoré sa uplatňuje nezdaniteľná čiastka na manžela, manželku. V prípade invalidity sa zadáva dvojnásobný počet mesiacov.

Úroky z úverov stavebného sporenia a hypoték

Daňovo uznateľná čiastka úverov.

Príspevok na dôchodkové pripoistenie

Čiastka uplatňovaná ako nezdaniteľná časť základu dane za príspevky zaplatené zamestnancom na penzijné pripoistenie, na dôchodkové poistenie a na doplnkové dôchodkové sporenie.

Je nutné zadávať sumu už "očistenú" po znížení o 12.000, - Kč.

Programovo je pri výpočte RZD táto čiastka obmedzená zhora na legislatívne maximum (od r.2006 - 12.000 Kč).

Príspevok na životné poistenie

Čiastka uplatňovaná ako príspevok na životné poistenie. Programovo je pri výpočte RZD táto čiastka obmedzená zhora na legislatívne maximum (od r.2006 - 12.000 Kč).

Celková čiastka príspevku potvrdená odborovou organizáciou. Obmedzenie skutočne uznanej čiastky obmedzenie na maximum podľa platnej legislatívy vykonáva až program pre ročné zúčtovanie.

Formulár, vpravo od tejto položky, generuje informatívnu položku s uvedením čiastky, ktorá zodpovedá výške príspevkov zamestnanca odborovej organizácii zúčtovaných na ZLM s IA 4106 a 4305 vo zvolenom roku. Táto položka sa zobrazuje pre ročné zúčtovanie za rok 2015 a nasledujúce roky.

Zistenú čiastku je možné pomocou tlačidla so šípkou presunúť do vstupov pre ročné zúčtovanie.

Aj naďalej však platí, že používateľ je povinný zadávať výšku príspevkov do vstupov pre ročné zúčtovanie iba na základe potvrdenia vydaného odborovou organizáciou. Toto je len pomôcka pre jednoduchšie zadávanie hodnôt zistených aplikáciou zo zúčtovaných dát, ktoré môžu, ale aj nemusia zodpovedať čiastkam uvádzaným na potvrdenkách vydaných odborovými organizáciami..

Ročne uplatňovaná zľava na dani (nie nezdaniteľná suma) za výdavky na umiestnenie dieťaťa v predškolskom zariadení ("školkovné"). Uplatňuje sa v preukázanej výške, max. však vo výške minimálnej mzdy na jedno dieťa.

Ročne uplatňovaná zľava, ktorá patrí veriteľovi, ktorého dlžníkovi bola exekúcia odpustená (pre veriteľa je to teda istá forma kompenzácie).

Platí od roku 2024. Položka je plnená výpočtom RZD (tlačidlo Das01/Vypočítaj alebo hromadným výpočet na Dan11) aktuálnym dátumom (maximálne však 31.3. RRRR)

Korekcia daňových príjmov automaticky zistených zo zaúčtovaných miezd.

Korekcia daňovo uznaného poistenia automaticky zisteného zo zúčtovaných miezd.

Korekcia zrazených záloh dane automaticky zistených zo zúčtovaných miezd.

Oprava vyplateného daňového bonusu

Korekcie vyplatených bonusov automaticky zistených zo zúčtovaných miezd.

Ďalej sa tu evidujú technologické položky pre stav spracovania ročného výpočtu:

Indikácia prevedeného výpočtu ročného zúčtovania (Nie / Áno)

Indikácie prevedených výsledkov ročného zúčtovania do vstupov pre výpočet mzdy, kde sa dorovnanie zúčtuje.

Prevedené do obdobia

Obdobie, do ktorého vstupov boli prevedené výsledky ročného zúčtovania na zúčtovanie.

Ďalej sa tu eviduje event. „Potvrdenie o zdaniteľnom príjme“ od predchádzajúcich zamestnávateľov, ktoré sú spoločné s dátami zo zúčtovaných miezd a korekcie podkladov pre ročné zúčtovanie.

Obdobie vykazované a dokladované od predchádzajúceho zamestnávateľa v príslušnom (navigovanom) zdaňovacom období.

Dokladované daňové príjmy.

Dokladované daňovo uznané poistné.

Dokladované zálohy dane.

Dokladovaný vyplatený daňový bonus.

Doklad – Predchádzajúci zamestnávateľ

Odkaz do evidencie predchádzajúcich zamestnávateľov. Pre ročné zúčtovanie nepovinné.

2.2 Priebežne sledované dáta zamestnancov

Na „Vyhlásení k dani“ zamestnanec uplatňuje úľavy na dani a daňový bonus, ktorý zahrňujeme pod súhrnný názov daňové úľavy (do roku 2004 sa jednalo o nezdaniteľné čiastky základu dane). Jednotlivé mesačné uplatňované daňové úľavy sú dané legislatívou a jedná sa o

- zľavy na zamestnanca (na poplatníka, na invaliditu, na zamestnanca-študenta, …)

- daňové zvýhodnenie (zľavu alebo bonus) na vyživované deti

Zamestnanec môže mať súčasne radu rôznych i rovnakých daňových úľav, napr. na niekoľko detí.

Evidencia daňových úľav slúži pre výpočet daňových záloh.

Súčasne však aktuálny (!) stav v okamihu prevedenia ročného zúčtovania slúži i ako podklad pre ročné zúčtovanie (môže byť odlišný od stavu pri výpočte záloh, napr. dodatočne ohlásená zľava na dieťa).

Podľa druhu daňovej úľavy sa riadi program výpočtu miezd v časti výpočtu daňových záloh a program ročného zúčtovania daňových záloh. Konkrétna výška úľavy je potom daná legislatívou a zabezpečovaná riešiteľom. Druh daňovej úľavy sa vyplňuje podľa riešiteľského číselníka druh_nezd_castky (historické meno číselníka z doby pred rokom 2005) s hodnotami:

0 na osobu

1 študent, zľava pri príprave na budúce povolanie //od 2024-01 nie je možné uplatňovať

2 dieťa

3 dieťa ZŤP/P

4 invalidita - základná

5 invalidita - rozšírená

6 držiteľ preukazu ZŤP/P

99 nežiada úľavu na osobu

Obdobie platnosti od – do.

Pre daňové zvýhodnenie na deti je navyše potrebné evidovať položky

Poradie dieťaťa (stupeň daňového zvýhodnenia)

Od roku 2015 určuje výšku daňového zvýhodnenia na konkrétne dieťa (iné zvýhodnenie na prvé dieťa, druhé dieťa, tretie a ďalšie nezaopatrené dieťa v spoločnej domácnosti, na niektoré dieťa nemusí byť zvýhodnenie uplatňované). Poradie dieťaťa potvrdzuje zamestnanec na Vyhlásení k dani.

Pre zľavu na zamestnanca-študenta je navyše položka

Doktorand //od 2024-01 nie je možné uplatňovať

Určuje, či môže byť zľava na zamestnanca-študenta poskytovaná 26 (študent nie-doktorand) alebo 28 rokov (študent-doktorand).

POZOR: Táto položka nemá vplyv na daňové zvýhodnenie na vyživované dieťa – daňové zvýhodnenie na dieťa je možné uplatňovať stále iba do 26 rokov veku dieťaťa, bez ohľadu na to, či študuje doktorandské alebo iné štúdium.

2.3 Zložky miezd

2.3.1 Číselník ZLM a daňové posúdenie príjmových čiastok

Zložky miezd, ich komplexný popis je v príručke Zložky miezd, obsahujú položky, ktoré sa týkajú daní. Jedná sa o:

Typ príjmu pre zdanenie .. mapuje čiastku podľa § 6-10 zákona o daní z príjmov

Spôsob zdanenia .. určuje zaradenie ZLM podľa legislatívne možných spôsobov výpočtu z hľadiska dane. Jedná sa o zálohovo či zrážkovo zdaniteľnú čiastku alebo o čiastku oslobodenú plne alebo čiastočne od dane, … - viď číselník

Percento zrážkovej dane .. určuje percento čiastok pri zrážkovej dani.

2.3.2 Interné algoritmy

Pre oblasť daní sa používa pomerne široká oblasť interných algoritmov. Z časti sú dané legislatívnou povinnosťou sledovať určité čiastky a postupy pri výpočtu daní, z časti potrebami pre zabezpečenie všetkých potrebných vlastností systému.

Čiastky oslobodené od dane

3111 Oslobodené od dane zálohovej

3112 Oslobodené od dane zrážkovej

3115 Časť príjmov nepodliehajúcich dani

Zdanenie

3121 Pridanenie

3122 Ďalšie pridanenie

3123 Pridanenie za poskytnuté motorové vozidlo

3124 Pridanenie pripadajúce na príjem z DVP

Daňové príjmy

3125 Príjem pre zdanenie

3126 Príjem pre zdanenie min. 20% - neplatné od 2011-01

Základ dane, stanovená daň

3131 Uplatnené zákonné poistenie z príjmu pre daň

3132 Zvýšenie základu dane o poistné za zamestnávateľa – nepoužíva sa od 2021-01

3135 Čiastkový základ dane

3136 Čiastkový základ dane - min. 20% - neplatné od 2011-01

3137 Základ solidárnej dane – nepoužíva sa od 2021-01

3139 Záloha dane stanovená daňovou sadzbou

Zľavy na dani

3141 Daňová zľava na poplatníka

3142 Daňová zľava - príprava na budúce povolanie

3143 Daňová zľava na čiastočný invalidný dôchodok

3144 Daňová zľava na plný invalidný dôchodok

3145 Daňová zľava - držiteľ ZŤP-P

3149 Záloha dane po zľave

Zvýhodnenie na deti

3151 Zľava na dani na deti

3152 Daňový bonus na deti

3158 Celkové daňové zvýhodnenie

3159 Záloha dane po zvýhodnení

Zálohové dane celkom

3161 Mesačná zálohová daň

3162 Mesačná zálohová daň - min. 20% - neplatné od 2011-01

3163 Oprava zálohovej dane z bežného roku

3164 Oprava zálohovej dane minimálne 20% z bežného roku - neplatné od 2011-01

3165 Oprava zálohovej dane z minulého roku

3166 Oprava zálohovej dane minimálne 20% z minulého roku - neplatné od 2011-01

3167 Ročné zúčtovanie daňových záloh – preplatok

3168 Ročné zúčtovanie daňových bonusov – preplatok

Zrážkové dane

Platné do roku 2007 :

3171 Poistenie pre zrážkovú daň

3172 Základ 10% zdanenie

3173 Daň 10%

3174 Základ 15% zdanenie

3175 Daň 15%

3176 Základ 20% zdanenie

3177 Daň 20%

3178 Základ 25% zdanenie

3179 Daň 25%

Platné od roku 2008 :

3181 Poistenie pre zvláštnu sadzbu dane – nepoužíva sa od 2021-01

3182 Základ zvláštnej sadzby dane

3183 Daň zvláštnej sadzbou dane

3184 Základ dane zvláštnou sadzbou

Platné od roku 2018:

Zrážková daň z DoVP do 10.000,- Kč vrátane / nepodpísané Vyhlásenie /

3421 Príjmy z DoVP zdanené zrážkou

3422 Poistenie pre daň zrážkou – DoVP – nepoužíva sa od 2021-01

3423 Základ dane zrážkou - DoVP

3424 Daň zrážkou - DoVP

Zrážková daň štatutárov - nerezidentov / bez ohľadu na Vyhlásenie /

3431 Príjmy štatutára-nerezidenta zdanené zrážkou

3432 Poistenie pre daň zrážkou - štatutár-nerezident – nepoužíva sa od 2021-01

3433 Základ dane zrážkou - štatutár-nerezident

3434 Daň zrážkou - štatutár-nerezident

Zrážková daň z nízkych príjmov do 2500,- Kč vrátane / nepodpísané Vyhlásenie /

3441 Úhrn nízkych príjmov zdanených zrážkou

3442 Poistenie pre daň zrážkou - nízke príjmy – nepoužíva sa od 2021-01

3443 Základ dane zrážkou - nízke príjmy

3444 Daň zrážkou - nízke príjmy

Preddavok na daň odoslaný iným spôsobom (napr. do zahraničia)

3401 Preddavok na daň odoslaný iným spôsobom

2.4 Oblasť RZD – formuláre Dan31/32/33/36

Pre formuláre Dan31/32/33/36 bola na testovacom prostredí umožnená zmena systémového dátumu. Túto zmenu bude mať možnosť vykonať len profil s prideleným objektovým právom „fZmenaSysDat“. Zmena bude platná ako pre hrubého, WEBového aj HR klienta

Na využitie tejto funkcionality je potrebné splniť niekoľko podmienok. Funkcionalita je dostupná len pre vývojové a testovacie prostredie. Ak je prostredie EGJE nainštalované pomocou konfigurátora ako Produkčné, táto funkcionalita nebude fungovať ani po pridelení objektového práva.

Ďalej je potrebné prideliť objektové právo „fZmenaSysDat“ do role a túto rolu pridať k profilu, ktorý ju môže využívať.

V Adm03 → záložka „Role prístupových práv“ vytvoriť novú rolu a prideliť do nej objektové právo.

V Adm03 → záložka „Práva k objektom“

vložiť objektové právo.

Ďalej je potrebné túto rolu prideliť profilu,

ktorý ju má mať možnosť využívať.

V Adm02 → záložka „Role profilu“ (objektové práva) pridelíme požadovanému

profilu danú rolu.

Po prihlásení do systému profilom, ktorý má

toto objektové právo pridelené, sa v menu aplikácie zobrazuje ponuka „Systém“,

a v nej je ponuka „Zmena referenčného dátumu výplatného termínu“.

Pod touto ponukou sa zobrazí nové dialógové

okno, kde bude možné zmeniť systémový dátum.

Nastavenie HR Portálu prebieha rovnakým

spôsobom, len je potrebné priradiť danú rolu s objektovým právom profilu, ktorý

vystupuje na HR Portáli.

Ponuku na zmenu systémového dátumu nájdete v menu „Nastavenie“ v ponuke

„Nastaviť testovacie systémové dátum“, ktorá vám otvorí dialógové okno, kam sa

dátum dopíše.

Nové bude na všetkých typoch klientov (tlusťoch, Web a HR Portál) zobrazené nastavené systémové dátum v hornej lište aplikácie EGJE, vedľa popisku Testovacie prostredie alebo Vývojové prostredie.

Dialogové okno

3 Štandardné riešenie okruhu „Daň“

V nasledujúcej tabuľke je uvedený zoznam objektov zaradených do okruhu Daň. V prvom stĺpci je kód objektu, v druhom označenie druhu objektu (F = formulár, P = proces, Z = zostava). Tretí stĺpec popisuje obsah objektu.

Tučným písmom sú označené už riešené a zdokumentované objekty

|

F |

Dane – individuálny formulár |

|

|

Z |

Potvrdenie o zdaniteľných príjmoch a o zrazených zálohách na daň |

|

|

Z |

Mzdový list |

|

|

Z |

Potvrdenie o príjmoch DVP a zrazenej dani vyberanej zrážkou |

|

|

Z |

Potvrdenie pre účely dane z príjmu zo závislej činnosti |

|

|

Z |

Podklad k Vyúčtovaní dane z príjmov fyzických osôb zo závislej činností a z funkčných pôžitkov |

|

|

Z |

Vyúčtovanie dane vyberanej zrážkou podľa osobitnej sadzby |

|

|

Z |

Počet zamestnancov k 1.12. |

|

|

Z |

Prehľad súhrnných údajov nerezidentov |

|

|

E |

Export XML súboru Vyúčtovaní |

|

|

Z |

Oznámenie o príjmoch plynúcich do zahraničia |

|

|

F |

Ročné dane (výpočet dane z príjmu) |

|

|

Z |

Ročné zúčtovanie dane a bonusu |

|

|

Z |

Deti s daňovou úľavou |

|

|

Z |

Daňové úľavy |

|

|

E |

Export dát z Potvrdenia o zdaniteľných príjmoch do XLS |

|

|

Z |

Detaily zálohovej dane |

|

|

Z |

Potvrdenie druhého z poplatníkov pre uplatnenie nároku na daňové zvýhodnenie |

|

|

Z |

Avíza o ukončení daňového zvýhodnenia |

|

|

Z |

Potvrdenie zamestnávateľa druhého z poplatníkov na uplatnenie nároku na daňové zvýhodnenie pre účely DPFO |

|

|

Z |

Vyúčtovanie dane vyberanej zrážkou |

|

|

F |

Mzdový list + odpis RZD |

|

|

F |

Vyhlásenie poplatníka |

|

|

F |

Žiadosť o ročné zúčtovanie daní |

|

|

F |

Vyhlásenie poplatníka - pre mzdovú účtovníčku |

|

|

Z |

Opis Vyhlásenia poplatníka |

|

|

Z |

Upozornenie zamestnancovi na Dan31 |

|

|

F |

Žiadosť o RZD – pre mzdovú účtovníčku |

|

|

Z |

Opis žiadosti o ročné zúčtovanie daní |

|

|

Z |

Tlač predvyplnené žiadosti o ročné zúčtovanie daní |

|

|

Z |

Tlač predvyplneného Vyhlásenia |

|

|

Dan40 |

F |

Nastavenie notifikácií pre RZD |

|

F |

Evidencia odložených príjmov z ESOP |

3.1 Dan01 - Dane – individuálny formulár

Individuálny formulár zo základnými údajmi o dani.

Navigácia: Zoznam PV (predovšetkým sa jedná o hodnoty za osobu)

Formulár eviduje a obsluhuje údaje o daniach zamestnanca (osoby). Obsahuje

- dáta o daniach za kalendárny rok z aktuálneho obdobia + podklady pre ročné zúčtovanie daňových záloh,

- podklady pre zľavu dane o zľavu dane priebežne platné bez ohľadu na rok v záhlaví formulára.

Vlastné dáta formulára sú organizované v dvoch záložkách:

- Daňové zľavy.

- Dane ročne/RZD

Záložka „Daňové zľavy“

Daňové úľavy môžu byť evidované na obdobie dlhšie ako rok, nie sú teda závislé na navigácii podľa roku z master okna.

Obsluha: Podľa princípov práce s individuálnymi formulármi

Položky:

Väzba na evidenciu rodinných príslušníkov

Škola

Poznámka

Záložka „Dane ročne/RZD“

Záložka Dane ročne / RZD obsahuje (vo viacerých záložkách) daňové informácie pre obdobie kalendárneho roka (navigácia podľa roku v master okne).

Obsluha: Podľa princípov práce s individuálnymi formulármi

Záložka "Detail"

Základné daňové údaje osoby pre navigovanie kalendárny rok - zdaňovacie obdobie.

Položky:

Podpísané daňové vyhlásenie .. táto položka je na formulári reprezentovaná dvakrát; jedenkrát ako pole 12 znakov (v master okne - jeden znak za každý mesiac roka) a druhýkrát ako 12 zaškrtávajúcich políčok (check boxov), kde možno označiť mesiace s podpísaným daňovým vyhlásením (v editačnej záložke Detail).

Identifikácia osoby pri vyslaní na Slovensko - viac viď používateľská dokumentácia Dac_uzdoc - Daň do cudziny.

Daňové Vyhlásenie podávať elektronicky

Vyhlásenie predal elektronicky

Dodatočné vyhlásenie – indikácia,

že vyhlásenie daňovníka bolo urobené dodatočne, po skončení kalendárneho roka

Mzdová účtovníčka nastaví indikáciu na Áno, ak zamestnanec dodatočne urobí

vyhlásenie daňovníka. V ročnom zúčtovaní dane sú potom príjmy pôvodne zdaňované

zrážkovou daňou zahrnuté do zálohových príjmov a pôvodne zrazená zrážková daň

je zahrnutá do zrazenej zálohovej dane.

Pozn.: Pokiaľ je použitá časť programu Elektronická daňovka, je ako Dodatočné

vyhlásenie označené nielen dodatočné urobenie vyhlásenia, ale aj dodatočné

zmeny v zľavách.

Dodatočné vyhlásenie platí od – obdobie, od ktorého platí podpísanie dodatočného vyhlásenia.

Záložka „Zúčtovanie“

Obsluha: Podľa princípov práce s individuálnymi formulármi

Eviduje podklady pre ročné zúčtovanie daňových záloh súčasne pre toto ročné zúčtovanie umožňuje prepočítať.

Položky:

Úroky z úverov stavebného sporenia a hypoték

Príspevok na dôchodkové pripoistenie

Príspevok na životné poistenie

Úhrady za skúšky

Zľava za zastavenú exekúciu (od roku 2022)

Výpočet RZD vykonaný dňa (od roku 2024)

Po výpočte ročného zúčtovania sa pri nasledujúcich položkách (Dary, Úroky z úverov stavebného sporenia a hypoték, Príspevok na dôchodkové pripoistenie, Príspevok na životné poistenie, Príspevok odborom, Úhrady za skúšky, Zľava za umiestnenie dieťaťa) zobrazí skutočne zúčtovaná čiastka.

A pre opravy automaticky načítaných súm

Špeciálne tlačidlá:

Vypočítaj .. Na základe vyplnených položiek a evidovaných zúčtovaných dát sa vypočíta čiastka ročného zúčtovania. Tá sa zobrazí na formulári. Od roku 2017 sa ukladá do databázy nielen výsledok ale aj dielčie dáta ročného zúčtovania.

Detail výpočtu .. Zobrazí sa postup výpočtu v detailoch riadkov tlačovej zostavy Dan12

Kontextové volanie:

Dan12 – zostava ročného zúčtovania

Záložka „Predchádzajúci zamestnávatelia“

Pre evidenciu údajov z Potvrdenia od každého predchádzajúceho zamestnávateľa slúži tato záložka s údajmi

Daňový bonus

Predchádzajúci zamestnávateľ – doklad

Záložka „Dávka zúčtovania“

Obsluha: Podľa princípov práce s individuálnymi formulármi.

U používateľov, ktorí vyžadujú spracovanie RZD po dávkach, je na tejto záložke možné zaradiť zamestnanca na dávku, v rámci ktorej bude zamestnancovi spracované RZD.

Zaradenie konkrétneho zamestnanca na dávku sa vykoná nastavením položky Dávka pre RZD na hodnotu väčšiu ako 0 (a menšiu ako 10000).

Špeciálne tlačidlo:

Tlačidlo "Zaradenie osôb v navigačnom zozname do dávky" umožňuje hromadne zaradiť na dávku všetkých zamestnancov uvedených v navigačnom zozname.

Používatelia, ktorí nechcú RZD spracovávať v dávkach, ponechajú u zamestnanca implicitne prednastavenú hodnotu dávky 0 - bez rozlíšenia.

Záložka „Evidencia odložených príjmov z ESOP“

Iba informatívny náhľad na príjmy získané v rámci ESOP (tzv. „zamestnanecké akcie“).

Tieto príjmy je nutné od roku 2024 uvádzať na ML (Dan03).

Evidenciu týchto príjmov je možné vykonávať iba z formulára Dan77.

Poznámka:

Záznam o dani na príslušný rok nemožno zmazať, pokiaľ

- je už spočítaná výplata za akékoľvek obdobie daného roka alebo

- je evidovaná odoslaná elektronická žiadosť o RZD za daný rok alebo

- je evidované odoslané Vyhlásenie na daný rok

- je evidované Potvrdenie od iného zamestnávateľa za daný kal. Rok

3.2 Dan02 – Potvrdenie o zdaniteľných príjmoch a o zrazených zálohách na daň

Predpísané potvrdenie o zdaniteľných príjmoch zamestnanca (pre ďalšieho zamestnávateľa alebo vlastné priznanie k dani zamestnanca).

Zostava slúži ako podklad pre ročné zúčtovanie dane. Splňuje požiadavky finančného úradu na formulár "Potvrdenie o zdaniteľných príjmoch zo závislej činnosti". Predkladá celkový ročný prehľad za zamestnanca o zdaniteľných príjmoch, odvedeným sociálnym a zdravotným poistením a výšku zaplatených záloh na daň vrátane uplatnených daňových zliav a zvýhodnených za zdaňovacie obdobie.

Načíta zúčtované dáta za zdaňovacie obdobie - rok, ktorý si zvolí používateľ; primárne je nastavené aktuálne zdaňovacie obdobie, a tiež z korekcií zadaných na f. Dan01/Dane ročne/Zúčtovanie.

Dáta čerpá z formulárov – základné údaje - osoba, adresy a telefónne spojenie, dane, rodinní príslušníci, podklady pre daňové úľavy.

Zostava je obmedzená podľa prístupových práv používateľa na PV (priebežne).

Pozn. 1: Pre používateľov pracujúcich v anglickej jazykovej mutácii (jazyk = „en“) je zostava Dan02 vytlačená v anglickom jazyku podľa oficiálneho formulára. Podľa zákona o správe daní a poplatkov však tento formulár je možné predkladať ako oficiálny iba v českom jazyku. V anglickom jazyku predkladať ako oficiálny nie je možné – viď potlač formulára, je možné ho použiť iba ako informáciu pre anglicky hovoriaceho zamestnanca.

Pozn. 2: Vybrané dáta z tohto potvrdenia umožňuje vyexportovať do XLS súboru zostava Dan15

Pozn. 3: Keďže sa jedná o Potvrdenie o zdaniteľných príjmoch, uvádzajú sa v riadku 3 iba tie mesiace, v ktorých bola nejaká časť úhrnu zdaniteľných príjmov uvedených v r. 1 zúčtovaná. Neuvádzajú sa mesiace, v ktorých zamestnanec žiadny zdaniteľný príjem zúčtovaný nemal (nemal zúčtovaný vôbec žiadny príjem alebo mal zúčtovaný iba príjem od dane oslobodený - napríklad náhradu príjmu pri DPN alebo nemocenské dávky ČSSZ).

Pozn. 4: Dátum vrátenia preplatku z RZD je dátumom výplatného termínu (Vyp02) obdobia, v ktorom bol preplatok zamestnancovi zúčtovaný.

Zostavu je možné vytlačiť vrátane pečiatky uloženej na f. Opv31 - viď Opv_uzdoc, kap. 3.29 Opv31.

Pokiaľ má používateľov profil nastavený ako jazyk angličtinu (en) je zostava vytlačená v AJ verzii.

3.3 Dan03 - Mzdový list

Povinne vedený mzdový list podľa platných predpisov. Obsahuje základný prehľad o zamestnaniach a ich mzdových náležitostiach za kalendárny rok. Okrem pevných riadkov v záložke je obsah daň výskytom ZLM za sledovaný rok.

Zostava mzdový list bola vytvorená tak, aby splňovala požiadavky platnej legislatívy. Jedná sa o jeden z najdôležitejších mzdových dokumentov, ktorý musí organizácia uchovávať v archíve najmenej 30 rokov.

V hlavičke mzdového listu je uvedený rok, k nemu sa vzťahujú dáta, meno zamestnanca a základné identifikačné údaje zamestnanca. Ďalším oddielom je výpis a podrobný popis právnych vzťahov zamestnanca, ktoré sú čerpané z formulárov PV. Uplatnenie daňových úľav rozpisuje po mesiacoch. Podrobný rozpis ZLM je vypísaný formou tabuľky po mesiacoch na jednotlivé zložky mzdy vrátane udania právneho vzťahu a ročného súčtu pre každú ZLM. Zvlášť sú uvedené skupiny o zmenách, hodinách a čiastkach. Ku každému mesiacu je priradený kód platnej zdravotnej poisťovni. Priemery – vymeriavacie základy a pracovnoprávne priemery – sú vyčíslené pre každý PV. U zamestnancov, ktorí v sledovanom období pracovali v režime konta pracovného času, je uvedená doba účasti v KPČ a pracovno-právny priemer pripadajúci na dobu účasti zamestnanca vo vyrovnávacom období. V závere zostavy sú podrobne rozpísané uplatnené DNP.

Zostava je obmedzená podľa prístupových práv používateľa na PV (priebežne).

Na prístupnosť / funkčnosť obdobie v zostave majú vplyv tieto objekty práv:

fVypZrusInd právo sprístupňuje tlač výplatných tlačovín v statuse výplatného termínu <5, kedy ešte nie je tento VT sprístupnený koncovým používateľom.

pozri tiež EGJE_Provdoc kap. Špeciálne objekty prístupových práv.

Poznámka:

Podľa § 38j ods. 2 písm. h) zákona o daniach z príjmov musí mzdový list obsahovať údaje o výpočte dane a vykonanom ročnom zúčtovaní preddavkov a daňovom zvýhodnení. Z konzultácií s GFR na tému realizácie tejto požiadavky vyplýva, že mzdový list nemožno chápať ako jediný list papiera, ale ako súbor dokladov. Nemožno teda požadovať (a ani GFR to nevyžaduje), aby údaje o RZD boli nutne nejakým spôsobom vtesnané na zostavu obvykle nazývanú "mzdový list" (Dan03), ale celkom postačuje k tejto zostave priradiť tlačivo "Výpočet dane a daňového zvýhodnenia u DPFO zo závislej činnosti " (v EGJE zostavu Dan12) za predchádzajúci kalendárny rok.

3.4 Dan04 - Potvrdenie o príjmoch DVP a zrazenej dani vyberanej zrážkou

Zostava slúži pre zamestnancov ako podklad pre prípadné zahrnutie zrážkovo zdanených príjmov z DVP do daňového priznania. Predkladá celkový ročný prehľad za zamestnanca o zdaniteľnom príjme z dohôd o vykonaní práce zdanenom osobitnou sadzbou dane a výške zaplatenej dane zrážkou za zdaňovacie obdobie. Zostavu je povinný vystaviť zamestnávateľ na žiadosť zamestnanca.

Zostava je obmedzená podľa prístupových práv používateľa na PV (priebežne).

Zostavu je možné vytlačiť vrátane pečiatky uloženej na f. Opv31 - viď Opv_uzdoc, kap. 3.29 Opv31.

Pokiaľ má používateľov profil nastavený ako jazyk angličtinu (en) je zostava vytlačená v AJ verzii.

3.5 Dan05 – Potvrdenie pre účely dane z príjmu zo závislej činnosti

Potvrdenie o tom, že zamestnanec neuplatňuje deti pre účely nezdaniteľných častí základu dane.

Jednoduché potvrdenie informuje o období, v ktorom zamestnanec neuplatnil daňové zvýhodnenie na deti. Okrem základných údajov o zamestnancovi – meno, priezvisko, rodné číslo a adresa sú uvedené mená, priezviská, rodné čísla a výška uplatňovaného daňového zvýhodnenia na deti zamestnanca, na ktoré sa toto potvrdenie vzťahuje, tj. deti neplnoleté alebo sústavne sa pripravujúce na budúce povolanie. Podkladom pre tieto dáta je zamestnancom podpísané vyhlásenie pre dané obdobie a doklad o trvajúcom štúdiu dieťaťa. Potvrdenie odpovedá §15, odst.1, písm. b zákona 586/1992 a je vystavované pre účely uplatnené v samostatnom daňovom priznaní zamestnanca alebo slúži pre potreby zamestnávateľa jeho manželky/jej manžela.

Zostava je obmedzená podľa prístupových práv používateľa na PV (priebežne).

3.6 Dan06 - Podklad k Vyúčtovaniu dane z príjmov fyzických osôb zo závislej činností a funkčných pôžitkov

Zostava je podkladom pre výkaz Vyúčtovania dane z príjmov fyzických osôb zo závislej činnosti a z funkčných pôžitkov.

Vyúčtovanie dane z príjmov fyzických osôb zo závislej činnosti a z funkčných pôžitkov za zdaňovacie obdobie (ďalej len „Vyúčtovanie“) je po uplynutí tohto zdaňovacieho obdobia alebo po ukončení činností povinný platca dane (§ 6 odst.3 zákona č. 337/1992 Sb., o správe daní a poplatkov, v znení neskorších predpisov, ďalej len „zákon o správe daní a poplatkov“) predložiť príslušnému finančnému úradu do tridsať dní odo dňa, v ktorom bol povinný za zdaňovacie obdobie odviesť poslednú daňovú povinnosť (§ 69 odst. 2 zákona o správe daní a poplatkov a § 38h odst. 10 zákona č. 586/1992 Sb., o daniach z príjmov, v znení neskorších predpisov).

Inštrukcie pre používateľov, ktorí majú zavedené viac SJ s rovnakým DIČ, sú uvedené v kapitole Daňové výkazy za DIČ.

Pozn. Pre správne vykázanie opráv RZD, popr. opráv preddavkov na daň či daňového bonusu, je potrebné u opravných ZLM zadávať v položke Obdobie vzniku (Vyp01) obdobie, kedy malo byť správne zaúčtované.

3.7 Dan06b – Vyúčtovanie dane vyberané zrážkou podľa osobitnej sadzby

Zostava je podkladom pre výkaz Vyúčtovane dane vyberanej zrážkou podľa osobitnej sadzby dane z príjmov fyzických alebo právnických osôb za zdaňovacie obdobie.

Vyúčtovanie dane vyberanej zrážkou podľa osobitnej sadzby dane z príjmov fyzických alebo právnických osôb (ďalej „Vyúčtovanie“) je platca dane povinný podať príslušnému finančnému úradu do 4 mesiacov po uplynutí kalendárneho roku podľa §137 odst.2 zákona č. 280/2009 Sb., daňový poriadok, prípadne z dôvodu a v lehotách uvedených v bode 01c v oficiálnom dokumentu s pokynmi pre vyplnenie tohto formulára.

Podľa pokynov pre Vyúčtovanie dane vyberanej zrážkou sa hodnoty uvádzané v jednotlivých mesiacoch majú týkať zrážkovej dane, ktorá mala byť v danom mesiaci zrazená (a nie zúčtovaná), Tzn. napríklad čiastky zúčtované za december predchádzajúceho roka budú uvedené v hodnotách za január vykazovaného roka.

Inštrukcie pre používateľov, ktorí majú zavedené viac SJ s rovnakým DIČ, sú uvedené v kapitole Daňové výkazy za DIČ.

3.8 Dan07 – Počet zamestnancov k 1.12.

Jedná sa

o povinnú súčasť tlačiva

"Vyúčtovanie dane z príjmu fyzických osôb

zo závislej činnosti a z funkčných požitkov" (zostava Dan06) za zdaňovacie

obdobie.

Obsah stĺpcov Názov

obce / Číslo obce

(ZÚJ) / Názov územia okresu čerpá systém z

položky Opv01/Popis/Kód územia NUTS / LAU, resp. toho istého

údaja na pracovnom mieste, pokiaľ tento údaj

nie je u PV osoby

vyplnený.

Spomínaná položka (Kód územia NUTS /

LAU) je napĺňaná hodnotou

z JPC Kód územnej jednotky (JPC nuts). Tento číselník

je typu S (zmiešaný), má teda časť spravovanú

ako dodávateľom (Elanor), tak používateľom.

Dodávateľ v tomto

číselníku udržuje (v časti "Hodnoty

Elanor") údaje podľa celoštátneho číselníka NUTS

- teda územné jednotky

(napr. Praha = CZ0100). Od verzie e201303 tento číselník

obsahuje aj číselník obcí (rozšírenie podľa číselníka LAU2), ktorý je uvedený v

časti číselníku spadajúce do údržby používateľom. V prípadoch, kedy používateľ

potrebuje doplniť číselník obcí, odporúčame použiť nasledujúci postup.

Do používateľskej časti číselníka (Hodnoty používateľ) doplňte obec napr. takto:

Názov = názov obce,

napr. Bruntál

Kód - prvých

6 pozícií NUTS

(kód okresu) + ďalších

6 pozícií LAU 2 (kód obce), napr.

CZ0801123456

Hodnota - ide iba

o interné označenie, systém

pre používateľské hodnoty v tejto položke dovoľuje iba

hodnoty končiace číslicou 5-9. Jedná sa len

o evidenčné hodnotu

- do zostáv sa

premietajú položky Kód, Názov.

Ak má zostava Dan07 správne pracovať, treba každému PV priradiť do položky Opv01/Popis/Kód území NUTS / LAU výberom z JPC nuts hodnotu, ktorá označuje "obec", teda hodnotu z časti číselníka udržiavanej používateľom.

Inštrukcie pre používateľov, ktorí majú zavedené viac SJ s rovnakým DIČ, sú uvedené v kapitole Daňové výkazy za DIČ.

Poznámka:

Elektronickú podobu tejto prílohy vyúčtovania obsahuje veta B elektronického podania Vyúčtovania Dan09. Pre jej správne vyplnenie platia vyššie uvedené poznámky rovnakým spôsobom.

3.9 Dan08 – Prehľad súhrnných údajov nerezidentov

Zostava je podkladom pre Prehľad súhrnných údajov zaznamenaných na mzdových listoch poplatníkov. Jedná sa o prílohu č.2 k Vyúčtovaní dane z príjmu fyzických osôb zo závislej činností a z funkčných pôžitkov (zostava Dan06).

Inštrukcie pre používateľov, ktorí majú zavedené viac SJ s rovnakým DIČ, sú uvedené v kapitole Daňové výkazy za DIČ.

3.10 Dan09 – XML export Vyúčtovaní dane z príjmov FO zo záv. činnosti a funkčných požitkov

Vyúčtovanie dane z príjmov fyzických osôb je možné podávať na papierovom tlačive vydanom MF ČR.

Pokiaľ však zamestnávateľ v priebehu zdaňovacieho obdobia zamestnáva (alebo niektorá z jeho pokladníc vypláca) viac ako 10 daňových nerezidentov, je zamestnávateľ povinný už za zdaňovacie obdobie 2009 podať Vyúčtovanie správcovi dane iba elektronickou cestou, a to v XML súbore, ktorého popis je uvedený na webových stránkach daňovej správy http://adisepo.mfcr.cz/adistc/adis/idpr_pub/epo2_info/popis_struktury_seznam.faces

Dátový súbor pre týchto zamestnávateľov obsahuje okrem vlastného vyúčtovania aj povinné prílohy Zamestnanci podľa výkonu práce (ako podklad je to zostava Dan07) a Prehľad súhrnných údajov nerezidentov (Dan08).

Parametre generovaného súboru sú správna jednotka a zdaňovacie obdobie.

Vygenerovaný XML súbor je nutné považovať iba za podklad, a to vzhľadom k tomu, že v systému EGJE nie sú (a nemôžu byť) evidované niektoré údaje potrebné pre kompletné vyplnenie Vyúčtovaní (typickým príkladom je dátum, kedy mala byť záloha na daň zrazená). Vygenerovaný súbor je pre doplnenie údajov nutné upraviť, najlepšie pomocou aplikácie EPO (elektronická podaní) na webu MF ČR. V tomto prostredí je nutné vygenerovaný súbor otvoriť a doplniť zostávajúce požadované údaje, prípadne upraviť stávajúci. Aplikácia EPO potom pred vygenerovaním konečnej verzie súboru pre elektronické podanie vykoná obsahové a formálne kontroly na úplnosť a logickú správnosť vyplnení.

Inštrukcie pre používateľov, ktorí majú zavedené viac SJ s rovnakým DIČ, sú uvedené v kapitole Daňové výkazy za DIČ.

Pozn. Pre správne vykázanie opráv RZD, popr. opráv preddavkov na daň (ZLM s IA 3163/3165) či opráv daňového bonusu (ZLM s IA 3193/3195), je potrebné u opravných ZLM zadávať v položke Obdobie vzniku (Vyp01) obdobie, kedy malo byť správne zaúčtované.

V zostave sa zohľadňujú aj ZLM s IA 5190 a IA 5191 súvisiace so záporným odvodom dane.

3.11 Dan10 – Oznámenie o príjmoch plynúcich do zahraničia

Oznámenie o splnení povinnosti odvodu zrazenej dane z príjmov uvedených v § 22 zákona č. 586/1992 Sb. o daniach z príjmov, alebo o príjme, z ktorého by bola odvedená zrážková daň, ak by od tejto dane nebol príjem oslobodený, ktoré je platiteľ povinný podať súčasne s úhradou dane podľa § 38da zákona o daniach z príjmov.

Parametricky je možné voliť, či sa majú načítať príjmy zdanené zrážkou, alebo príjmy daňovo oslobodené.

Pre plnenie položky Druh príjmu je vytvorený jednopoložkový používateľský číselník dan10, do ktorého si používané položky musí používateľ doplniť sám.

3.12 Dan11 – Ročné dane (výpočet dane z príjmov)

Formulár podáva celkový prehľad na ročné zúčtovanie daňových záloh. Umožňuje tiež hromadné prevedenie ročného výpočtu daňového vyrovnania a hromadného prevedenia výsledkov ročného zúčtovania do zvoleného obdobia k vlastnému zúčtovaniu so zamestnancom.

Hromadný formulár zo zložkami:

Záložka „Vykonaj“

Ak používateľ spracováva RZD v dávkach, môže prostredníctvom položky "Spracovať dáta zamestnancov z dávky:" vybrať dávku RZD, ktorú chce spracovávať. V prípade, že možnosť spracovať RZD po dávkach nechce využiť, je potreba ponechať prednastavenú hodnotu 0 - bez rozlíšenia. Takto sa vykonajú nasledujúce činnosti za všetky PV, na ktoré má používateľ prístupové práva bez ohľadu na ich priradenie (či nepriradenie) na dávku.

Na záložke sú ďalej k dispozícií tlačidlá pre prevedenie nasledujúcich akcií:

- Hromadný výpočet ročnej dane – uskutočňuje výpočet ročného zúčtovania za všetky osoby, ku ktorým má používateľ prístup a požiadal o zúčtovanie

- Prevod do miezd – uskutočňuje výsledky ročného zúčtovania (>0) do vstupov pre výpočet niektorého z nasledujúcich mesiacoch

- Zrušenie prevedených dát do miezd – ruší prevedené výsledky ročného zúčtovania

- Hromadná tlač – tlačí protokol ročného výpočtu = zostavu Dan12

Záložka „Dáta ročnej dane“

Obsluha: Podľa princípov práce s hromadnými formulármi

Eviduje výsledky ročného zúčtovania daňových záloh. Needitovateľné !

Položky:

Identifikácia zamestnanca (osč, pv, priezvisko, meno)

Zúčtovanie dane – výsledok výpočtu

Zúčtovanie bonusu – výsledok výpočtu

Do obdobia – obdobie, do ktorého bol ako vstup prevedený rozdiel z RZD

Dávka - číslo dávky, na ktorú je zamestnanec priradený pre RZD v danom roku.

3.13 Dan12 – Ročné zúčtovanie dane a bonusu

Protokol o vykonaní ročného zúčtovania daňových záloh

Zostava vytvára protokol o ročnom zúčtovaní dane z príjmov fyzických osôb zo závislej činností a z funkčných pôžitkov, ktoré spĺňajú požiadavky Finančného úradu. Toto vyúčtovanie prebieha v súlade zo zákonom č.586/1992 Sb., o daniach z príjmov, v rozmedzí január až marec nasledujúceho roku po ukončení ročného daňového obdobia.

Zostavu je možné vytlačiť vrátane pečiatky uloženej na f. Opv31 - viď Opv_uzdoc, kap. 3.29 Opv31.

Používateľ so špeciálnym právom Dan12email (pozri tiež EGJE_Provdoc kap. Špeciálne objekty prístupových práv) môže zaslať zostavu Ročného zúčtovania dane na mail zamestnanca.

3.14 Dan13 – Deti s daňovou úľavou

Zoznam detí, na ktoré je uplatňovaná daňová úľava. Zostava slúži ku kontrole potvrdenia pre uplatňovanie daňových úľav (potvrdenie o štúdiu).

Je možné zvoliť, že nemajú byť zobrazené tie evidované deti, na ktoré nie je daňová úľava uplatňovaná.

3.15 Dan14 – Daňové úľavy

Zoznam osôb, ktoré uplatňujú daňové úľavy. V parametroch zostavy je možné zvoliť, či sa má alebo nemá na zostave zobrazovať aj zadaná platná základná zľava na poplatníka. Pokiaľ nie je podpísané Vyhlásenie k dani alebo nie je uplatňovaná základná čiastka na zamestnanca, zostava na to upozorňuje.

Je možné zvoliť, že nemajú byť zobrazené tie evidované deti, na ktoré nie je daňová úľava uplatňovaná.

Zostava je implicitne triedená podľa priezviska zamestnanca a ďalej (v rámci osoby) je radenie úľav podľa druhu úľavy a platnosti OD.

3.16 Dan15 – Export dát z Potvrdenia o zdaniteľných príjmoch do XLS

Zostava umožňuje vyexportovať vybrané položky (Všetky, ktoré nemôžu byť viacpočetné. Neobsahuje teda informácie o deťoch, invalidite apod.) z Potvrdenia o zdaniteľných príjmoch (Dan02) do XLS súboru.

3.17 Dan16 – Detaily zálohovej dane

Daňová zostava s prehľadom daňových položiek v mesiaci zúčtovania.

3.18 Dan17 - Potvrdenie pre uplatnenie nároku na daňové zvýhodnenie

Zostava Dan17 - Potvrdenie pre uplatnenie nároku na daňové zvýhodnenie - je spracovaná podľa tlačiva Potvrdenie zamestnávateľa druhého z poplatníkov pre uplatnenie nároku na daňové zvýhodnenie (MFin 5556 - vzor č. 1).

Na zostave zamestnávateľ potvrdzuje, že k zadanému obdobie jeho zamestnanec uplatňuje daňové zvýhodnenie na uvedené nezaopatrené deti s uvedením výšky ich daňového zvýhodnenia. Potvrdenie by mal zamestnávateľ vystaviť vždy pri zmene uplatňovaných nezaopatrených detí (ich počtu či výšky uplatňovaného daňového zvýhodnenia).

Zostava je obmedzená podľa prístupových práv používateľa na PV (priebežne).

Zostavu je možné vytlačiť vrátane pečiatky uloženej na f. Opv31 - viď Opv_uzdoc, kap. 3.29 Opv31.

3.19 Dan18 - Avíza o ukončení daňového zvýhodnenia

Zostava Dan18 - Avíza o ukončení daňového zvýhodnenia - sleduje, či v zadanom rozmedzí Obdobie od-Obdobie do je u zamestnancov (či v prípadnom výbere) evidované ukončenie uplatňovania daňového zvýhodnenia na dieťa také, že po jeho ukončení je ešte evidované pokračovanie ďalšieho daňového zvýhodnenia s vyšším stupňom zvýhodnenia.

Túto zostavu možno využiť s predstihom na informovanie konkrétneho zamestnanca o blížiacej sa zmene a nabádanie k tomu, aby sa v rodine zamysleli, v akej výške budú daňové zvýhodnenie na ďalšie deti aplikovať.

K prípadnej zmene vo výške uplatňovaní daňového zvýhodnenia je však nutné mať v každom prípade od zamestnanca podpísaný dodatok k Vyhláseniu o zmene v uplatňovanom daňovom zvýhodnení.

Zostava je obmedzená podľa prístupových práv používateľa na PV (priebežne).

Je možné zvoliť, že nemajú byť zobrazené tie evidované deti, na ktoré nie je daňová úľava uplatňovaná.

3.20 Dan19 - Potvrdenie zamestnávateľa druhého z poplatníkov na uplatnenie nároku na daňové zvýhodnenie pre účely DPFO

Zostava Dan19 - Potvrdenie zamestnávateľa druhého z poplatníkov na uplatnenie nároku na daňové zvýhodnenie pre účely DPFO – je založená na formulári MF ČR 25 5558.

O vydanie tohto Potvrdenie môžu požiadať zamestnanci, ktorí vyživujú v spoločnej domácnosti deti a ktorých partner bude podávať daňové priznanie k dani z príjmov fyzických osôb (DPFO). Nezáleží pritom na spôsobe, akým bude vyrovnávať daňovej povinnosti sám zamestnanec.

Poznámka:

Zostava je názvom veľmi podobná Potvrdení zamestnávateľa druhého z poplatníkov na uplatnenie nároku na daňové zvýhodnenie (tlačivo 25 5556, v EGJE zostava Dan17).

Zásadným rozdielom medzi nimi je to, že

- Zostava Dan17 - Potvrdenie zamestnávateľa druhého z poplatníkov na uplatnenie nároku na daňové zvýhodnenie (tlačivo 25 5556) je určená na zmapovanie okamžitého stavu uplatňovaného daňového zvýhodnenia na vyživované deti ku konkrétnemu okamihu/obdobiu, a je určená pre kontrolné potreby zamestnávateľa druhého z poplatníkov

- Zostava Dan19 - Potvrdenie zamestnávateľa druhého z poplatníkov na uplatnenie nároku na daňové zvýhodnenie pre účely DPFO (tlačivo 25 5558) je určená pre potreby daňového priznania DPFO, ktoré podáva druhý z poplatníkov, a obsahuje dáta za celý rok.

Zostavu je možné vytlačiť vrátane pečiatky uloženej na f. Opv31 - viď Opv_uzdoc, kap. 3.29 Opv31.

3.21 Dan20 – Vyúčtovanie dane vyberanej zrážkou

Zostava Dan20 generuje XML súbor s podkladmi pre Vyúčtovanie dane vyberanej zrážkou, ktorý je určený pre nahranie dostupných dát na portál daňovej správy.

Zostava nadväzuje na riešenie zostavy Dan06b, ktorá poskytuje rovnaké dáta v textovej podobe.

Rovnako ako u zostavy Dan20 platí, že podľa pokynov pre Vyúčtovanie dane vyberanej zrážkou sa hodnoty uvádzané v jednotlivých mesiacoch týkajú zrážkovej dane, ktorá mala byť v danom mesiaci zrazená (a nie zúčtovaná), Tzn. napríklad čiastky zúčtované za december predchádzajúceho roka budú uvedené v hodnotách za január vykazovaného roka.

3.22 Dan22 - Mzdový list + odpis RZD

Formulár Dan22 vychádza v ústrety požiadavkám Zákona o daniach z príjmov v oblasti obsahu ML, ktorý má podľa § 38j ods. 2 písm. h) obsahovať údaje o výpočte dane a vykonanom ročnom zúčtovaní preddavkov a daňového zvýhodnenia. Pričom na účely ML za zdaňovacie obdobie 2017 sa jedná o údaje o ročnom zúčtovaní preddavkov a daňového zvýhodnenia za zdaňovacie obdobie 2016, ktoré bolo vykonané v roku 2017, a to vrátane výpočtu dane za obdobie 2016 (pričom výpočet RZD - zostava Dan12 - za rok 2016 môže byť ku mzdovému listu za rok 2017 priložený).

Hoci tieto zostavy (ML a RZD za rok predchádzajúci) majú byť "pohromade", je z praktického hľadiska zrejmý časový nesúlad medzi obdobiami ich spracovania - RZD za rok 2016 sa vykonáva cca v marci 2017, pričom ML za rok 2017 sa tlačí začiatkom roka 2018.

Z hľadiska praxe je teda ťažké "schovávať" napríklad od marca roku 2017 odpisy RZD za rok 2016 a čakať do jari roku 2018, kedy budú k dispozícii ML za rok 2017, a potom tieto zostavy spájať pre jednotlivých poplatníkov.

Preto sme pripravili formulár Dan22, ktorý tlač oboch zostáv, hoci za rozdielne zdaňovacie obdobia, spojí do jedného prúdu a umožní tak lepšie s oboma tlačivami pre uvedený účel pracovať.

Z hľadiska ľahšej manipulácie so mzdovými listy jednotlivých poplatníkov je možné zvoliť, či bude za každého zvoleného poplatníka vytvorený samostatný PDF súbor s oboma zostavami naraz (v tomto prípade je súčasťou názvu PDF súboru osobné číslo zamestnanca), alebo či bude vytvorený jeden súbor PDF, kde budú pre zvolené osoby vždy vyčíslené zostavy ML (Dan03) a RZD (Dan12) hneď za sebou.

3.23 Dan31 – Vyhlásenie poplatníka

SPOPLATNENÁ ČASŤ PROGRAMU

Formulár je určený pre zamestnancov. Zamestnanec definuje, ktoré zľavy na dani a daňové zvýhodnenia pre daný rok bude chcieť uplatniť. Po vyplnení údajov a prípadnom priložení elektronických príloh je možné údaje vo Vyhláseniu odoslať na kontrolu mzdovej účtovníčke. Pre ukladanie príloh platia nasledujúce obmedzenia:

1, veľkosť príloh v default nastavení 5012 kB. Je možné zmeniť na Adm21/Self-service položka Max.veľkosť prílohy (kB)

2, je možné vložiť nasledujúce typy príloh: "docx", "doc", "rtf", "pdf", "txt", "odt", "xlsx", "xls", "xlsm", "ods", " xml", "jpg", "jpeg", "png", "gif", "tif", "tiff", "pfx"

V záhlaví je určený rok, pre ktorý sa údaje vo Vyhláseniu vypĺňajú (init hodnota je určená referenčným obdobím, ku ktorému je používateľ prihlásený).

Záložka „Vyhlásenie“

Tlačidlá:

- Stiahnuť pokyny – umožní zamestnancovi stiahnuť informácie k vypĺňaní formulára (súbor s pokynmi je najskôr potrebné uložiť na formulári Adm21 / záložka HR portál),

- Nové vyhlásenie – takto sa zadá prvé vyhlásenie v roku (tzv. originál), po stlačení tlačidla sa spúšťa sprievodca vyplnením (viď ďalej – spôsob práce s formulárom),

- Úpravy vo vyhlásení - tlačidlo je prístupné iba pre záznamy vyhlásenia v statuse 0-koncept, 12-vrátený k oprave / doplneniu, slúži na úpravu skôr zadaných údajov pomocou sprievodcu vyplnením vyhlásenia,

- Zmena vo vyhlásení – tlačidlo je prístupné iba, ak už v danom roku existuje nejaká verzia vyhlásenia a zamestnanec ju nemôže upravovať (tzn. verzia je v statuse 10 alebo 11, tj. odoslaná MÚ, alebo v statuse 20-schválené MÚ, 30-premietnuté do Dan01), po stlačení tlačidla sa spúšťa sprievodca vyplnením (viď ďalej - spôsob práce s formulárom),

- Pošli mzdovej účtovníčke - odoslať vyhlásenie je možné len, ak je potvrdená správnosť zadaných údajov (čo podľa konfigurácie v Adm33 môže znamenať buď zaškrtnutie poľa „Potvrdzujem pravdivosť a úplnosť údajov“, alebo spárovanie skenu podpisu) a vyhlásenie je v statuse 0-koncept, alebo 12-vrátený k oprave / doplnenie (pred odoslaním vyhlásenia sú vykonávané kontroly údajov vyhlásenia, v prípade nesprávneho vyplnenia je používateľ informovaný hláškami)

- Vziať / Vyžiadať späť k oprave - umožní zamestnancovi si stiahnuť (Vziať) odoslané Vyhlásenie opäť k sebe pre úpravy či doplnenie (ak ho mzdová účtovníčka ešte neschválila), prípadne požiadať prostredníctvom tohto tlačidla mzdovú účtovníčku, aby už schválené (ešte nepremietnuté) Vyhlásenie vrátila na jeho stranu (status 15-požiadané o vrátenie k oprave) - to však vyžaduje súhlas mzdovej účtovníčky, ktorá v prípade súhlasu Vyhlásenie vráti tlačidlom vrátiť k oprave na f. Dan33, alebo túto žiadosť o vrátenie zamietne tlačidlom Zamietnuť žiadosť o vrátenie tamtiež.

- Tlač - opis danej verzie vyhlásenia do papierového formulára. Ak zodpovedná osoba na danom kroku relevantnom pre podpis daňového formulára podpísala s použitím podpisového vzoru, potom pre vloženie podpisu do príslušného podpisového poľa formulára bude použitý podpisový vzor. V prípade, že krok bol akceptovaný schválením, nie podpísaný podpisovým vzorom, bude do poľa pre podpis vložený textový reťazec mena a priezviska osoby.Záložka „Audit“ – zobrazuje, kto a kedy editoval údaje v žiadosti, zmeny statusu žiadosti (t.j. ako bola predávaná medzi zamestnancom a mzdovou účtovníčkou), spôsob podpísania (len pre vybrané kroky workflow žiadosti), poznámky k zmenám statusu.

Pre každú verziu vyhlásenia zamestnanec definuje, od akého obdobia platia a ktoré zľavy v nej uplatňuje. Tvrdenie môže doložiť elektronickými prílohami.

Poznámka:

Hoci je samotné Vyhlásenia platné maximálne v danom kalendárnom roku, umožňujeme v ňom deklarovať zľavy / zvýhodnenie s platnosťou presahujúcou daný kalendárny rok.

Samotná možnosť deklarácie zliav / zvýhodnenia vo Vyhlásení na obdobie dlhšie ako kalendárny rok a ich evidencia v EGJE však neznamená, že by tieto zľavy / zvýhodnenia boli v období presahujúcom koniec kalendárneho roka (teda v najbližších rokoch) automaticky uplatňované.

Pre uplatnenie evidovaných zliav je vždy nutná aj evidencia o podpísanom Vyhlásení na príslušné obdobie (Dan01 / Podpísané daňové Vyhlásenie) - aktuálne Vyhlásenie vždy vykonáva podpísanie Vyhlásenia maximálne do konca kalendárneho roka, pre uplatnenie evidovaných zliav / zvýhodnenia v ďalšom roku je teda nutné podpísať Vyhlásenie na ďalší kalendárny rok.

Zároveň toto riešenie umožňuje mať v novom Vyhlásení aj už skôr deklarované, doteraz platné zľavy / zvýhodnenia, a to vrátane platných príloh.

Podzáložka „Deti“ - tu zamestnanec definuje pre danú verziu vyhlásenia, aké deti chce uplatniť pre daňové zvýhodnenie. Ak sú deti už evidované na formulári Dan01, sú údaje o nich predvyplnené.

V spodnej časti formulára sú údaje o spoluvyživujúcej osobe (manžel / ka), vypĺňajú sa len, pokiaľ iný daňovník v spoločnej domácnosti vyživuje deti uvedené vo vyhlásení.

Podzáložka „E-prílohy“ zobrazuje elektronické prílohy k danej verzii vyhlásenia.

Podzáložka „Audit“ zobrazuje kto, kedy editoval údaje danej verzie vyhlásenia a ako bolo toto vyhlásenie odovzdávané medzi zamestnancom a mzdovou účtovníčkou.

Záložka „E-prílohy za osobu“ zobrazuje elektronické prílohy dodané zamestnancom bez ohľadu na rok a verziu vyhlásenia. Záznamy príloh je možné vyfiltrovať pre aktuálny rok (podľa referenčného obdobia) zatrhnutím pole "Len aktuálny rok".

Spôsob práce s formulárom

Zamestnanec

má prístupné tlačidlo "Stiahnuť pokyny" - to slúži pre stiahnutie

súboru s informáciami, ako formulár vyhlásení vyplniť. Pozn.: súbor s pokynmi

musí pripraviť mzdová účtovníčka, ktorá ho uloží do systému na formulári ADM21

/ záložka HR portál.

Ďalšie prístupné tlačidlá sú "Nové vyhlásenie" alebo "Zmena vo

vyhlásení" v závislosti od toho, či v danom roku už existuje záznam s

údajmi vyhlásenia daňovníka.

Ďalej je dostupné tlačidlo "Úpravy vyhlásenia" pre opravu konkrétneho záznamu.

Po stlačení príslušného tlačidla sa spustí sprievodca vyplnením vyhlásenia.

Nové vyhlásenie:

-

na prvé karte sprievodca je

potrebné vyplniť obdobie, od kedy platia údaje vo vyhlásení, či daňovník robí

vyhlásenie a ďalej aké zľavy na dani daňovník uplatňuje,

Pozn.: Zľavy na dani je možné uplatňovať len vtedy, ak

zamestnanec urobí vyhlásenie (zadá áno do položky "Činím

vyhlásenie").

Zľavu na študenta (študujúceho zamestnanca) je možné uplatniť len do 28 rokov

zamestnanca (a do konca roku 2023).

-

na druhej karte sa vypĺňajú

údaje o deťoch, na ktoré chce zamestnanec čerpať daňové zvýhodnenie (ak deti už

boli skôr pre dane uplatnené, sú údaje predvyplnené,

pre deti staršie ako 18 rokov je potrebné doložiť prílohu s potvrdením o

štúdiu),

Ak chce zamestnanec uplatniť napr. Zľavu len na druhé

dieťa (prvé uplatňuje manžel / ka), potom musí zadať aj "prvé" dieťa,

u ktorého nastaví do položky "Uplatňujem nárok" hodnotu 0-neuplatňuje.

-

tretia karta sprievodca (iba

ak sú uplatňované deti) slúži pre zadanie údajov o spoluvyživujúcej osobe

(manžel / ka),

Karta sa vypĺňa vždy, ak sú uplatnené zľavy na deti,

minimálne je potrebné zadať, či v spoločnej domácnosti vyživuje deti ešte iná

osoba (manžel/ka, partner/ka).

Ak zamestnanec zadá do spoluvyživující osoby "Áno", je potrebné zadať

minimálne meno, priezvisko a rodné číslo (manžela/lky, partnera/ky).

- posledná karta sprievodca zobrazí už zadané elektronické prílohy (podklady pre uplatnení jednotlivých zliav / daňových výhod), pripadne je tu možné zadať ďalšie prílohy alebo skôr zadané prílohy zmazať,

- na záver sprievodca je možné zadané údaje uložiť k neskoršej editácii / doplneniu, potom ešte vyhlásenie nie je urobené, je v statuse 0-koncept. Alebo je možné vyhlásenie odoslať mzdovej účtovníčke ku kontrole, potom je vyhlásenie v statuse 10-odoslané MÚ.

Uložené

vyhlásenie v statuse 0-koncept je možné ďalej upravovať, prípadne dopĺňať o dôležité

prílohy. Vlastné odoslanie mzdovej účtovníčke sa vykoná pomocou tlačidla

"Odoslať mzd. účtovníčke ". Odoslanie je možné iba v tom prípade

ak zamestnanec zatrhne políčko "Potvrdzujem pravdivosť a úplnosť

údajov" a sú splnené kontroly správnosti zadaných údajov.

Odoslané vyhlásenie nie je možné upravovať. V prípade zmien je možné zadať

ďalšiu verzii (zmenu) vyhlásenia.

Úpravy vo vyhlásení:

- zamestnanec môže opraviť skôr zadané údaje pomocou sprievodcu, ak ešte neodoslal vyhlásenie mzdovej účtovníčke, alebo ak mu mzdová účtovníčka vrátila vyhlásenie k oprave / doplnení (tj. statusy: 0-koncept, 12-vrátený k oprave / doplnení)

Zmena vo vyhlásení:

- na prvé karte sprievodca je potrebné zadať obdobie, od kedy platí zmena vo vyhlásení a určiť o akú zmenu sa jedná (zľavy, deti, spoluvyživujúci),

- podľa v prvom kroku určenej zmeny sa otvoria príslušné karty na doplnenie / opravu skôr tvrdených údajov vyhlásenia,

- na záver sprievodca má zamestnanec opäť možnosť zmenové vyhlásenie uložiť (status 0-koncept) k neskorším zmenám, alebo priamo odoslať mzdové účtovníčke (status 10-odoslané MÚ).

Následne zamestnanec čaká na vyjadrenie mzdovej účtovníčky, či bude vyhlásenie / zmena vo vyhlásení schválené, alebo bude potreba niečo doložiť. O zmene statusu je zamestnanec informovaný e-mailom na pracovnú e-mailovú adresu.

V prípade, že mzdová účtovníčka vyžaduje doplniť údaje, je vyhlásenie v statuse 12-vrátené k oprave / doplneniu, a zamestnanec opäť môže editovať údaje. Po doplnení je potrebné vyhlásenie znovu odoslať mzdovej účtovníčke ku kontrole (status 11-odeslána oprava).

Ak mzdová účtovníčka vyhlásenie schváli, je toto v statuse 20-schválené MÚ, o čom je zamestnanec informovaný e-mailom.

Režim mailových notifikácií pri zmenách statusu vyhlásenia je možné nastaviť na formulári Adm33 (tu je možné zadať pre aké zmeny statusu sa má odosielať mail, komu sa má mail odoslať a aký text má byť v notifikácii). Jedná sa o WF 61 - Vyhlásenia daňovníka a WF 62 - Ročné zúčtovanie dane.

Zvláštny typ vyhlásenia tzv. Dodatočné vyhlásenie je možné zadať len v rámci ročného zúčtovania dane. Zamestnanec môže požiadať po skončení roka dodatočne o nove vyhlásenie (ak ho v práve skončenom roku nemal) alebo o vykonanie zmien, oproti existujúcemu stavu.

Poznámka:

Objavila sa požiadavka zákazníkov na vytvorenie upozornenia pre zamestnancov v prípade, keď zamestnanec neuplatňuje zľavu na daňovníka po celý kalendárny rok.

Preto sme na formulári Adm23, záložka e-Daňovka, pridali nový konfiguračný parameter

„Kontrolovať platnosť zľavy na poplatníka do konca roka?“

Pokiaľ je tento parameter nastavený na hodnotu Áno, kontroluje sa v sprievodcovi tvorbou Vyhlásenia na f. Dan31, či zamestnanec uplatňuje zľavu na poplatníka do konca roka.

Pokiaľ nie, je na to v takom prípade upozornený (pri odchode z príslušnej stránky) hláškou

„Základná zľava netrvá celý kal. rok - pokračovať?" (A/N)“

ktorá mu umožní sa nad zadaným údajom zamyslieť a prípadne ho upraviť.

3.24 Dan32 - Žiadosť o ročné zúčtovanie daní

SPOPLATNENÁ ČASŤ PROGRAMU

Formulár je určený pre

zamestnancov. Zamestnanec určí, ktoré zľavy na dani a nezdaniteľné časti

základu dane bude chcieť uplatniť v rámci ročného zúčtovania zálohovej dane. K

tvrdeným údajom je možné pripojiť elektronické prílohy. Po vyplnení údajov je potrebné

odoslať žiadosť mzdovej účtovníčke.

V záhlaví formulára je uvedený rok, za ktorý sa žiadosť o ročné zúčtovanie daní

podáva.

Záložka „Ročné zúčtovanie daní“

Obsahuje tlačidlá:

- Stiahnuť pokyny – umožní zamestnanci stiahnuť informácie k vypĺňaní formulára,

- Žiadosť o zúčtovanie – spustí sprievodcu vyplnenia žiadosti o ročné zúčtovanie daní,

- Úpravy v žiadosti – tlačidlo je prístupné iba pre žiadosť v statuse 0-koncept, 12-vrátený k oprave / doplnení, slúži na úpravu skôr zadaných údajov pomocou sprievodcu vyplnením žiadosti,

- Pošli mzdovej účtovníčke – umožní odoslať žiadosť mzdovej účtovníčke. Odoslať žiadosť je možné iba vtedy, ak je potvrdená správnosť zadaných údajov (čo podľa konfigurácie v Adm33 môže znamenať buď zaškrtnutie poľa „Potvrdzujem pravdivosť a úplnosť údajov“, alebo spárovanie skenu podpisu).

- Vziať / Požiadať späť k oprave - umožní zamestnancovi si stiahnuť (Vziať) odoslanú Žiadosť o RZD opäť k sebe pre úpravy či doplnenie (pokiaľ ju mzdová účtovníčka ešte neschválila), prípadne požiadať prostredníctvom tohto tlačidla mzdovú účtovníčku, aby už schválenú (zatiaľ nepremietnutú) žiadosť vrátila na jeho stranu (status 15-požiadané o vrátenie k oprave) - to však vyžaduje súhlas mzdovej účtovníčky, ktorá v prípade súhlasu žiadosť vráti tlačidlom vrátiť k oprave na f. Dan36, alebo túto žiadosť o vrátenie zamietne tlačidlom Zamietnuť žiadosť o vrátenie tamtiež.

Vyžiadať na opravu možno aj Žiadosť, ktorá je mzdovou účtovníčkou spracovaná (status 30/40 – spracované/spracované ručne) – to však možno vykonať najneskôr do termínu pre podanie Žiadosti. Aj táto požiadavka podlieha schváleniu mzdovou účtovníčkou.

- Anuluj/Požiadaj o anuláciu – umožní zamestnancovi z vlastnej iniciatívy anulovať už podanú Žiadosť o RZD (nastaví sa status 25- Žiadosť anulovaná zamestnancom).

Ak je už je žiadosť v stave, kedy k anulácii je potrebná asistencia mzdovej účtovník (Žiadosť už je v stave 30 - spracované/40 - spracované ručne alebo k nej je pripojené Dodatočné Vyhlásenie), nemožno vykonať anuláciu ihneď, ale je potrebné, aby ju najprv schválila MÚ = Žiadosti je nastavený nový status 26 - Zamestnanec požiadal o anuláciu žiadosti MÚ, ktorá v prípade súhlasu Žiadosť anuluje tlačidlom Schval anuláciu na f. Dan36, alebo túto žiadosť o anuláciu zamietne tlačidlom Zamietni anuláciu tamtiež. Odoslať anuláciu je možné iba vtedy, ak je potvrdená správnosť zadaných údajov (čo podľa konfigurácie v Adm33 môže znamenať buď zaškrtnutie poľa „Potvrdzujem pravdivosť a úplnosť údajov“, alebo spárovanie skenu podpisu).

- Smaž – zmaže údaje v žiadosti, pokiaľ ešte nebola odoslaná mzdovej účtovníčke,

- Tlač – opis údajov zo žiadosti o ročné zúčtovanie daní. Ak zodpovedná osoba na danom kroku relevantnom pre podpis daňového formulára podpísala s použitím podpisového vzoru, potom pre vloženie podpisu do príslušného podpisového poľa formulára bude použitý podpisový vzor. V prípade, že krok bol akceptovaný schválením, nie podpísaný podpisovým vzorom, bude do poľa pre podpis vložený textový reťazec mena a priezviska osoby.

Podzáložka

"Zľava za umiestnenie dieťaťa v škôlke" - tu sú zadané informácie o

deťoch vo školkovom veku, na ktoré chce zamestnanec uplatni zľavu na deti za „školkovné“.

Podzáložka "Predchádzajúci zamestnávatelia" - slúži pre zadanie

údajov o predchádzajúcich zamestnávateľoch. Vypĺňa sa iba pri zmene zamestnania

počas kalendárneho roka, za ktorý má byť vykonané ročné zúčtovanie dane.

Podzáložka "Ďalšie osoby uplatňujúce úroky z úverov" - je zobrazená

iba ak zamestnanec uplatňuje zľavu na úroky z úverov. Zadávajú sa tu osoby,

ktoré sú spoludlžníkmi úveru.

Záložka „Potvrdenie príjmov“

Obsahuje tlačidlá:

- Odoslať žiadosť o Potvrdení príjmov – tlačidlo použije zamestnanec, ktorý potrebuje vystaviť Potvrdenie o zdaniteľných príjmoch

- Tlač – odpis údajov z dodaného Potvrdenia o zdaniteľných príjmoch

Záložka

"E-prílohy" zobrazuje

priložené elektronické prílohy k žiadosti o zúčtovanie daní. Primárne sa

zobrazí prílohy priložené k danému roku. Je možné odkliknúť označenie "Len

aktuálny rok", potom sa zobrazia všetky elektronické prílohy, ktoré

zamestnanec priložil aj v iných rokoch.

Záložka „Audit“ zobrazuje, kto a

kedy editoval údaje v žiadosti, zmeny statusu žiadosti (t.j. ako bola predávaná

medzi zamestnancom a mzdovou účtovníčkou), spôsob podpísania (len pre vybrané

kroky workflow žiadosti), a poznámky k zmenám statusu.

Spôsob práce s

formulárom

Zamestnanec má prístupné tlačidlo "Stiahnuť pokyny", ktoré umožní

stiahnuť informačný súbor s pokynmi od mzdové účtovníčky, ako vyplniť žiadosť o

ročné zúčtovanie (pozn.: mzdová účtovníčka musí najskôr informačný súbor uložiť

do systému, inak sa súbor nezobrazí. Súbor sa ukladá na formulári Adm21 /

záložka HR portál).

Ak v danom roku ešte nebola žiadosť o zúčtovaní daní podaná, sú prístupné

tlačidlá „Žiadosť o zúčtovanie" a „Potvrdenie príjmu“.

Tlačidlo „Žiadosť o zúčtovanie" spustí sprievodcu žiadostí.

- Najskôr program skontroluje, či má zamestnanec nárok na vykonanie ročného zúčtovania z hľadiska solidárnej dane. Ak sú jeho príjmy príliš vysoké, program neumožní pokračovať v žiadosti o zúčtovaní, ale vypíše hlášku, že si má zamestnanec požiadať o potvrdenie príjmu (lebo si musí podať daňové priznanie na FÚ). – toto platí iba do roku 2020.

- Na prvej karte je možné zadať, či zamestnanec uplatňuje zľavu na manželku s nízkymi príjmami (ak sú údaje o manželke evidované v systéme, program ich predvyplní). Ďalej sa tu zadávajú nezdaniteľné časti základu dane (tj. úroky z úverov, dary, príspevky na dôchodkové a životné poistenie, ...), ktoré chce zamestnanec uplatniť v rámci ročného zúčtovania. Ihneď je možné pridať aj prílohy v elektronickej podobe.

- Obdobne (od roku 2022) sa zadáva zľava za zastavenú exekúciu

- Druhá karta sprievodca slúži na zadanie údajov o deťoch, na ktoré zamestnanec požaduje zápočet dane za zaplatené „školkovné“ (tj. umiestnenie dieťaťa do škôlky). Ak sú informácie o deťoch už zadané v systéme, môže si zamestnanec vybrať dieťa, na ktoré chce zľavu uplatniť. Aj tu je možné pridať prílohy v elektronickej podobe. Uplatnená čiastka za umiestnenie dieťaťa je kontrolovaná podľa zákona o daniach z príjmov, ak presiahne stanovenú hranicu, je automaticky znížená.

- Ďalšia karta slúži na zadanie údajov o predchádzajúcom zamestnávateľovi. Tato karta je prístupná len pre zamestnanca, ktorý menil zamestnanie v priebehu kalendárneho roka. Záznamy o predchádzajúcich zamestnávateľoch na seba musí časovo nadväzovať

- Ak sú uplatňované úroky z úveru, je na ďalšie karte možnosť zadať adresu nehnuteľnosti a ďalšie osoby, ktoré sú spoludlžníkmi.

- Nasleduje karta so zoznamom elektronických príloh. Tu sa zobrazí zoznam už vložených príloh, prípadne je tu možné zadať prílohy samostatne. Potom je potrebné určiť, o akú prílohu ide, k akej zľave / daňovej výhode sa viaže.

- Na poslednej karte sprievodca sú vypísané zľavy na daňovníka, ktoré boli v rámci roka uplatnené. Ak chce zamestnanec niečo zmeniť / doplniť, je potrebné zadať, že žiada o dodatočné vyhlásenie daňovníka. Ak je podaná žiadosť o dodatočné vyhlásenie, tak sa následne, po odoslaní žiadosti o ročne zúčtovanie daní na mzdovú účtovníčku, spustí sprievodca pre vyplnenie dodatočného vyhlásenia.

Zadané údaje zo žiadosti o zúčtovanie daní je

možné uložiť k neskoršej editácii / doplneniu, potom žiadosť ešte nie je

urobená, je v statuse 0-koncept. V tomto prípade zamestnanec môže

žiadosť upravovať, dopĺňať o prílohy.

Následne je možné žiadosť o ročné zúčtovanie daní odoslať mzdovej

účtovníčke. Buď priamo z sprievodca, ak sú údaje kompletné, alebo pomocou

tlačidla "Odoslať mzdovej účtovníčke". Pred odoslaním je realizovaná

kontrola, či ku všetkým tvrdeným údajom je priložená aspoň jedna príloha.

Odoslaním sa žiadosť dostane do statusu 10-odoslané MÚ. Zamestnanec

potom čaká na vyjadrenie mzdovej účtovníčky, žiadosť nie je možné upravovať. O

zmene statusu vyhlásenia je zamestnanec informovaný e-mailom na pracovnú e-mailovú

adresu.

Upozornenie:

Žiadosť o RZD nie je možné odoslať ani uložiť, ak zamestnanec

- Nemal v priebehu roka evidované podpísanie Vyhlásenia

- Ani ho nepodpisuje dodatočne v rámci Žiadosti o RZD

V prípade, že mzdová účtovníčka vyžaduje

doplniť údaje, je žiadosť nastavená do statusu 12-vráteno k oprave /

doplneniu, a zamestnanec opäť môže editovať údaje. Po doplnení je potrebné

žiadosť odoslať opätovne mzdovej

účtovníčke ku kontrole (status 11-odoslaná oprava).

Ak mzdová účtovníčka vyhlásenie schváli, je toto v statuse 20-schválené MÚ,

o čom je zamestnanec informovaný e-mailom.

3.25 Dan33 - Vyhlásenie poplatníka - pre mzdovú účtovníčku

SPOPLATNENÁ ČASŤ PROGRAMU

Formulár zodpovedá svojím rozložením formulári Dan31.

Mzdová účtovníčka má na formulári Dan33 prístupné vyhlásenie všetkých zamestnancov, ku ktorým má prístupové práva. Záznamy je možné filtrovať podľa roku a podľa statusu Vyhlásenia.

Mzdová účtovníčka môže k jednotlivým zľavám dopĺňať iba informáciu, či je príslušná zľava doložená a overená.

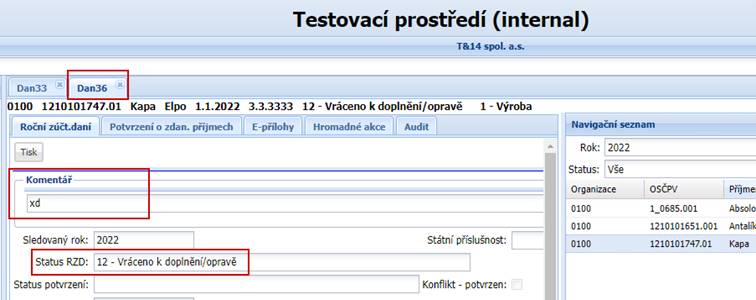

Na formulári a záložke „Vyhlásenie“ sa v hornej časti pridalo pole „Komentár“, ktoré zobrazuje komentár k danému statusu vyhlásenia. Táto informácia sa dá tiež zobraziť aj na záložke „Audit“, kde ale nie je vidieť s prvým prístupom na formulár. Slúži to ako upozornenie pre užívateľov čí MÚ o tom, že bol odoslaný komentár pri odoslaní vyhlásenia a daný status tohto vyhlásenia

Špeciálne práva, ktoré je možné prideliť používateľovi (mzdovej účtovníčke) pre prácu s formulárom Dan33:

Je možné nastaviť "prísnosť" pre overovanie údajov - pomocou špeciálneho práva Dan33Strict, ktorým sa určí, či má byť mzdovou účtovníčkou potvrdené overenie všetkých tvrdených zliav. Ak je toto právo nastavené a mzdová účtovníčka nepotvrdí všetky zamestnancom vyplnené údaje o zľavách, Vyhlásenie nemožno Schváliť.

S prideleným právom Dan33errSchval je možné vrátiť zamestnancovi k oprave / doplnenie aj Vyhlásenie, ktoré už bolo schválené mzdovou účtovníčkou. Zamestnanec potom môže upraviť údaje, odošle Vyhlásenie mzdovej účtovníčke, ktorá ho buď schváli alebo znovu vráti k oprave. Takto upravované Vyhlásenie možno premietnuť do Dan01 automaticky.

(Tento postup slúži väčšinou pre opravy chýb, ktoré mzdová účtovníčka zistila po vlastnej kontrole už schváleného, ale doteraz nepremietnutého Vyhlásenia.)

S prideleným právom Dan33errProm je možné vrátiť zamestnancovi k oprave / doplneniu aj Vyhlásenie, ktoré bolo už premietnuté do Dan01. Zamestnanec potom môže upraviť údaje, odošle Vyhlásenie mzdovej účtovníčke, ktorá ho buď schváli alebo znovu vráti k oprave. Takto upravované Vyhlásenie už nie je možné premietnuť do Dan01 automaticky. Zmeny na Dan01 musia byť vykonané ručne.

(Tento postup slúži väčšinou pre opravy chýb, ktoré mzdová účtovníčka zistila až po premietnutí konkrétneho Vyhlásenia.)

Dan33Pril - pomocou tohto práva môže mzdová účtovníčka pridať v elektronickej podobe prílohy, ktoré zamestnanec doložil už skôr. Tieto prílohy sa zadávajú na f. Dan33 / horná záložka "E-prílohy za osobu". Prílohy sa neviažu ku konkrétnemu vyhláseniu, sú viditeľné iba na hornej záložke príloh.

Dan33Reject - s týmto právom môže mzdová účtovníčka zamietnuť Vyhlásenie (zmenu vo Vyhláseniu). Zamestnanec je informovaný mailom (podľa nastavenia WF mailových notifikácií), zamietnuté vyhlásenie sa ďalej nespracováva (odporúčame túto funkcionalitu používať len vo výnimočných prípadoch).

Dan33SmazZamPril - s týmto právom môže mzdová účtovníčka zmazať aj prílohy, ktoré vložil zamestnanec (odporúčame používať iba v oprávnených prípadoch, napr. z dôvodu dodržania GDPR - príkladom môžu byť RL detí a pod., ktoré stačí overiť, ale nie je dôvod ich ukladať).

Záložka Vyhlásenie

Tlačidlá

- Vrátiť na doplnenie / opravu - vráti vyhlásenie späť zamestnanci s notifikácií podľa nastavenia WF na Adm33 (status 12-vrátený na doplnenie / oprave)

- Zamietnuť žiadosť o vrátenie - ak zamestnanec tlačidlom Vziať / Požiadať späť k oprave na f. Dan31 požiadal o vrátenie už odoslaného a mzdovou účtovníčkou schváleného Vyhlásenia opäť k sebe pre úpravy či doplnenie (status 15-požiadané o vrátenie k oprave), má mzdová účtovníčka možnosť žiadosť o vrátenie zamietnuť týmto tlačidlom

- Schváliť - údaje sú v poriadku, mzdová účtovníčka prijala Vyhlásenie (status 20-schválené MÚ), prípadne je zaslaná notifikácia podľa nastavenia na Adm33. Akciu je možné vykonať iba vtedy, ak je potvrdená správnosť zadaných údajov (čo podľa konfigurácie v Adm33 môže znamenať buď zaškrtnutie poľa „Potvrdzujem pravdivosť a úplnosť údajov“, alebo spárovanie skenu podpisu).

- Zamietnuť - možno vo vybraných prípadoch, iba so špeciálnym právom Dan33Reject (status 14-zmeny zamietnuté), prípadne je zaslaná notifikácia podľa nastavenia na Adm33. Akciu je možné vykonať iba vtedy, ak je potvrdená správnosť zadaných údajov (čo podľa konfigurácie v Adm33 môže znamenať buď zaškrtnutie poľa „Potvrdzujem pravdivosť a úplnosť údajov“, alebo spárovanie skenu podpisu).Tlač - kópia Vyhlásenia. Ak zodpovedná osoba na danom kroku relevantnom pre podpis daňového formulára podpísala s použitím podpisového vzoru, potom pre vloženie podpisu do príslušného podpisového poľa formulára bude použitý podpisový vzor. V prípade, že krok bol akceptovaný schválením, nie podpísaný podpisovým vzorom, bude do poľa pre podpis vložený textový reťazec mena a priezviska osoby.

- Premietnuť do Dan01 - možno iba schválené Vyhlásenie (premietnutí je možné vykonať aj hromadne, pre vybrané osoby, ktoré majú schválené Vyhlásenie) (status 30-premietnuté do Dan01). O premietnutí zliav je zobrazený textový protokol. Prípadne je zaslaná notifikácia podľa nastavenia na Adm33

Pri premietaní do Das01 je kontrolované

o Časová súslednosť premietaných verzií Vyhlásenia daného roku u tej istej osoby (prekročiteľná kontrola, u hromadného premietania odmietnutia premietnutia, pokiaľ nie je premietnutá posledná predchádzajúca verzia Vyhlásenia)

o Pokiaľ zamestnanec v Vyhlásení na určité časové obdobie neuplatňuje zľavu na daňovníka, je pri premietaní novo táto skutočnosť premietnutá do f. Dan01/Daňové úľavy ako „zľava“ s druhom zľavy 99 - Nežiada úľavu na osobu

- Zadané do Dan01 ručne – je prístupné iba pre schválené vyhlásenie, ktoré bolo vrátené zamestnancovi na opravu až po pôvodnom schválení / premietnutie (s využitím špeciálneho práva Dan33err). Tzn. tlačidlo slúži k ukončeniu WF dodatočne opravovaného vyhlásenie, ktoré nie je možné do Dan01 premietať automaticky, pretože by sa mohli prepísať údaje, ktoré boli zadané až neskôr, ďalšími verziami vyhlásení.

- Zrušiť zamietnutie – je prístupné iba pre zamietnuté vyhlásenie MU s využitím špeciálneho práva „Dan33errZrusreject“. Tlačidlo slúži na zrušenie už predtým zamietnuté vyhlásenie a odoslanie notifikácii zamestnancovi, že bolo zamietnutie vyhlásenia zrušené a je vrátené na doplnenie/opravu.

WF sa automaticky posunie zo stavu Status 14 - Zamietnutie do 12 - Vrátené na doplnenie/opravu.

Záložka E-prílohy za osobu (horná záložka)

Zobrazuje všetky elektronické prílohy k vyhláseniu, ktoré kedy zamestnanec doložil. Zobrazenie príloh je možné filtrovať označením "Len aktuálny rok"

Záložka Hromadné akcie:

Obsahuje tlačidlá:

- Premietať všetko v rámci navig. seznamu do Dan01 - voľba premietne údaje zo schválených vyhlásení (v statuse 20) do formulára Dan01. Po premietnutí je zobrazený protokol s vykonanými zmenami.

- Pozn.: ak bolo vyhlásenie vrátene na opravu dodatočne (s použitím práva Dan33err), potom nie je možné údaje z neho premietnuť do Dan01 automaticky. Aktualizácia musí byť vykonaná ručne.

- Hromadné rozosielanie info - voľba umožňuje rozoslať na vybrané osoby (v rámci navigačného zoznamu) mail so stručnou informáciou. Ako mailový kontakt ide vybrať z rolldown menu, kde sa zobrazujú vytvorené kontakty na Osb02. Výber typov je obmedzený na e-maily typu 31, 32, 33 a 34, kde ako štandard je prednastavený typ 31 - e-mail v zamestnaní..

Záložka „Audit“: