Elanor - EGJE

Úvod do oblasti miezd

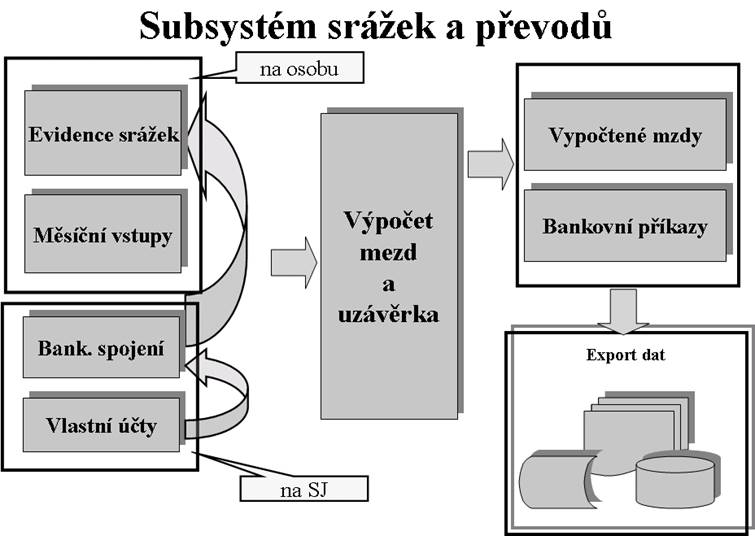

Stručná charakteristika riešenia oblasti miezd

Popis základných princípov a pojmov

Táto príručka má za cieľ načrtnúť základné spôsoby riešenia mzdovej problematiky Elanor Global JE.

2.1 Zložka mzdy a interný algoritmus

4 Čiastkové technologické celky mzdovej oblasti [CZ+SK]

4.1.2 Medzinárodný ekonomický prenájom

4.2.1 Vyrovnanie záporného odvodu dane

4.2.3 Dodatočné presmerovanie odvodu poistného na ZP z minulosti (pri dodatočnej zmene ZP)

4.3.2 Minimálna a maximálna čiastka počítaných zrážok

4.3.3 Zaokrúhlenie hotovostnej dobierky

4.3.4 Zaokrúhlenie výplaty zloženkou

4.4 Zaručená mzda [CZ] / Minimálne mzdové nároky [SK]

4.5 Stanovenie min./zaručenej mesačnej mzdy pri zmene úväzku v mesiaci

4.6 Automatické doplatky do minimálnej/zaručenej mzdy – voliteľne [CZ i SK]

4.8 Percentuálne prerozdelenie nákladov

4.9 Rozúčtovanie nákladov počítaných priemerným zárobkom podľa zdrojov tohto priemerného zárobku

4.10 Vyplácanie mzdových prostriedkov mimo riadny výplatný termín

4.10.1 Mimoriadna záloha zaslaná na účet

4.11 Variantné zápisy pomocou makier

5 Čiastkové technologické celky mzdovej oblasti - ČR legislatíva

5.2.1 Penzijné pripoistenie ČR

5.2.3 Povolenie zrážok z dávok nemocenského poistenia

5.4 Nadväzujúce pracovné neschopnosti [CZ]

5.5 Koniec náhrady príjmu pri DPN [v CZ] a nočná zmena

5.6 OZP - Povinný podiel osôb so zdravotným postihnutím

5.7 Zľava na poistnom na sociálne zabezpečenie za zamestnávateľa.

6 Čiastkové technologické celky mzdovej oblasti - SK legislatíva

6.1 Evidencia "MD" u mužov a RLFO

6.2 Otec na rodičovskej dovolenke + poberá materské [SK]

6.3 Príspevky do sociálneho fondu

A. Príloha A - Zoznam okruhov riešenia mzdovej oblasti

1 Úvod

Mzdová oblasť ako už názov napovedá má za hlavný cieľ výpočet a zúčtovanie miezd. Skrýva sa pod tým celá rada činností a procesov, ktoré smerujú k tomuto hlavnému cieľu. Tieto procesy a činnosti sú dané jednak povinnosťou z legislatívy, jednak vnútropodnikovými smernicami.

Skôr než si preberieme jednotlivé základné princípy riešenia a spôsobov práce musíme si popísať spôsoby organizácie dát mzdové oblasti. Vystupujú tu nasledujúce evidované objekty:

Osoba .. fyzická osoba, o ktorej evidujeme

- dáta o osobe (Osb)

- daňové údaje (Dan, Das)

- zrážky (Sra)

PV .. vzťah osoby k organizácii (pracovný pomer, iný pomer či vzťah uchádzač, lekár, lektor, psychiater, používateľ systému, ..); tu evidujeme dáta

- dáta o PV (Opv)

- detailné dáta charakterizujúce PV

- dlhodobé zložky miezd, tarify

- dovolenka (Dov)

- dáta o poistení (Poj, Pos)

- sociálne poistenie

- zdravotné poistenie

- nemocenské poistenie a denné vymeriavacie základy

- priemerné zárobky (Pru)

- nadčasy (Pre)

- mesačné vstupné dáta (Vst)

- mesačné vypočítané dáta (Vyp)

- rekapitulácia a rozbory (Rek)

- prevod do účtovníctva (Uct)

- bankové prevody, odvody, zasielanie výplaty a zrážok (Ban)

Správny oddiel .. jednotka uzatvárania miezd – viď obecný úvod

Kalendáre .. slúži pre popis rozvrhov pracovnej doby (Kal)

Zložky miezd .. slúži k rozčleneniu zadávaných vstupov pre výpočet a k rozborom vypočítaných miezd (ZLM)

2 Niektoré pojmy

2.1 Zložka mzdy a interný algoritmus

Podrobný popis je uvedený v samostatnej časti dokumentácie.

Zložka mzdy či platu (používaná skratka ZLM) je pojem, ktorý sa tiahne celou mzdovou časťou riešenia aplikácie. Zložka mzdy je detailnou častí mzdy či platu. Odlišuje sa od ostatných zložiek mzdy niektorou svojou popisnou či kľúčovú položkou. Napríklad mzda zamestnanca sa rozdelí na ZLM základné mzdy a ZLM príplatku. Rozlišujeme rôzne ZLM pre rôzne prípady náhrad mzdy či neprítomností v práci (dovolenka, neplatené voľno, neospravedlnená absencia).

Pojem zložky mzdy používame pre vstupy na zúčtovanie miezd aj pre výsledky výpočtu mzdy. Používame ich ako pre príjmové (tarifa, odmeny), tak aj pre zrážkové účely (odvody, zrážky, výplata).

Zložka mzdy je vždy označená svojím kódom určujúcim druhové členenie. Pojem zložky mzdy sa tak v praxi používa ako pre celú zložku mzdy (vrátane sumy, hodín, členenie, ...), tak pre druhové členenie (napríklad časová základná mzda či vymeriavací základ pre zdravotné poistenie).

3 Rozsah mzdovej oblasti

4 Čiastkové technologické celky mzdovej oblasti [CZ+SK]

4.1 Obecne

4.1.1 Zmeny uprostred mesiaca

4.1.1.1 Nástup / ukončenie PV počas mesiaca

Ak PV vznikne uprostred mesiaca, nezadávajte začiatok platnosti niektorých časovo sledovaných položiek k tomuto dňu, najlepšie ponechajte na preddefinovanom dátumu (napr. 1.1.1910). Obmedzenie platnosti podľa doby trvania PV sa vykonáva automaticky.

Jedná sa najmä o tarify na Opv02, tarifné zaradenie a zaradenie na správny oddiel či do štruktúr na Opv01, priradenie k zdravotnému poisteniu na Poj01. Vyhneme sa tak event. problémom s vyhodnocovaním podmienok, ktoré sú (často legislatívne) vykonávané k 1.dňu mesiace alebo naopak k poslednému dňu mesiaca. V prípade taríf potom dátum uprostred mesiaca spôsobuje osobitný režim výpočtu mzdy pre zmenu tarify uprostred mesiaca.

Obdobná je situácia pri ukončení PV. Tu je situácia o trochu zložitejšia (napr. záznam na Opv02 s kódom iným než O alebo N a časovo platný sa spracováva vo výpočte mzdy aj po ukončení PV), ale napriek tomu ak ukončujete platnosť, tak to robte k poslednému dňu mesiaca, aby od budúceho mesiaca už záznamy neboli časovo platné. Zásadne by ste nemali ukončovať príslušnosť zamestnanca k poisteniu pre zúčtovanie prípadných plnení po ukončení PV.

4.1.1.2 Zmeny štruktúr, tarifu a ďalších položiek počas mesiaca

U vykazovaných PV treba rešpektovať všeobecné odporúčania na zadávanie časových ZLM (vrátane odpracovanej doby), tj. zadávať ich s dátumovým určením - minimálne zadať dátum od. Tým sa vstupná ZLM nasmeruje do správneho časového úseku mesiace a môže byť korektne vyhodnotená pri výpočte mzdy.

V prípade taríf potom dátum uprostred mesiaca spôsobuje osobitný režim výpočtu mzdy pre zmenu tarifu uprostred mesiaca.

Pre tarifné záznamy na Opv02 (s kódmi doby O alebo N) musí platiť, že buď sú všetky záznamy bez časového rezu uprostred mesiaca, alebo je pre všetky záznamy (s kódom doby O alebo N) zadaný rez k rovnakému dátumu (hoci sa suma mení iba u jedného záznamu).

Stav, kedy niektorý tarifa časový rez má a niektorý nemá, môže spôsobiť problém vo vyhodnotení časových charakteristík pri výpočte miezd.

4.1.2 Medzinárodný ekonomický prenájom

Jednou z možností, ako plniť vlastné úlohy zamestnávateľa, je zabezpečiť plnenie týchto úloh nie vlastnými zamestnancami, ale prenajatými pracovníkmi zo zahraničia.

Títo pracovníci nie sú v právnom vzťahu k zamestnávateľovi (ten je iba ich "ekonomickým zamestnávateľom"), zvyčajne im nevypláca žiadnu mzdu ani odmeny, využíva však ich pracovnú silu a riadi ich prácu. Za prenájom pracovnej sily platí právnemu zamestnávateľovi prenajatého pracovníka do zahraničia dohodnutú odmenu formou faktúry.

Z hľadiska daňovej problematiky je však pri prenájme pracovnej sily zo zahraničia ekonomický tuzemský zamestnávateľ považovaný za zamestnávateľa-platcu dane aj za tieto prenajaté pracovníky podľa tuzemských predpisov a musí aj za nich plniť všetky povinnosti platiteľa dane, najmä odvádzať preddavky na daň z príjmov zo závislej činnosti pochádzajúcich z činnosti vykonávanej u domáceho zamestnávateľa.

Výška príjmu pre výpočet preddavkov na daň je určená ustanoveniam zákona o dani z príjmu ako príjem, ktorý zamestnancovi vypláca zahraničný právny zamestnávateľ a fakturuje ho tuzemskému ekonomickému zamestnávateľovi.

Tento príjem sa v CZ legislatíve na účely určenia základu dane aj pre prenajatého zahraničného pracovníka navyšuje o povinné poistné zamestnávateľa podľa tuzemských predpisov na tzv. superhrubú mzdu.

Pre prehľadnosť budeme v ďalšom texte používať aj nasledujúce skratky:

ZAM ... .. Prenajatý zahraničný zamestnanec

EORG ... Ekonomický zamestnávateľ (tuzemská organizácie)

PORG ... Právny (zahraničný) zamestnávateľ ZAM

Pre spracovanie týchto zahraničných prenajatých pracovníkov sme v EGJE zaviedli druhy PV:

31 - prenajatý zamestnanec - pracovný pomer,

32 - prenajatý zamestnanec - DoPČ,

33 - prenajatý zamestnanec - DoVP.

Títo prenajatí zamestnanci nie sú počítaný do žiadnych evidenčných stavov ekonomického zamestnávateľa.

Odmena prenajatého zamestnanca:

Ako už bolo uvedené vyššie, odmeny prenajatého zamestnanca (ZAM) nie sú mzdovým nákladom ekonomického zamestnávateľa (EORG). Odmena prenajatého zamestnanca (ZAM) pre zdanenie u ekonomického zamestnávateľa (EORG) je daná zvyčajne konkrétnou mesačnou čiastkou, ekvivalentom za tohto zamestnanca právnym zamestnávateľom (PORG) fakturovanej mesačnej sumy (bez marže).

Prenajatý zamestnanec ZAM však pracuje podľa rozvrhu práce u EORG, podľa pracovnoprávnych predpisov platných v krajine EORG sa posudzujú aj neprítomnosti v práci.

Záleží potom na EORG, či bude prenajatému zamestnanci neprítomnosti v práci vykazovať a prípadne o nich túto "tarifnú mzdu" krátiť, alebo či mu poskytne aj ďalšie zdaniteľné požitky (auto, príspevky a pod.)

Príjem prenajatého zamestnanca preto možno ustanoviť akýmkoľvek zo spôsobov, ktorým sa stanovuje mzda vlastným zamestnancom

Principiálne by takýto prenajatý zamestnanec nemal byť krátený v nárokoch vyplývajúcich z tuzemských právnych predpisov (dovolenka, choroba, príplatky za nadčasy, noc a pod.), Ale kto ich bude platiť, je otázkou vysielacej / prenajímateľskej zmluvy.

Aby sme mohli odmeny prenajatého zamestnanca odlíšiť od mzdy a odmien "vlastných" zamestnancov (prenajatí zamestnanci sa nevykazujú vo výkazoch za vlastných zamestnancov), je v EGJE zavedená sada príjmových IA tak, aby sme nemuseli meniť štandardné zostavy so štandardnými IA.

Ide o evidenčné IA (v zátvorke je uvedený ich ekvivalent platný pre vlastných zamestnancov):

7001 = prenájom - Referenčné fond pracovného času (0001)

7002 = prenájom - Skutočný fond (individuálne) pracovného času (0002)

7004 = prenájom - Fond doby sviatku v mesiaci (0004)

7021 = prenájom - Čerpanie dovolenky (0021)

7042 = prenájom - Prekážky z dôvodov ob. záujmu bez náhrady mzdy (0042)

7051 = prenájom - Choroba (0051)

7062 = prenájom - Prekážky z dôležitý os. dôvodov bez náhrady mzdy (0062)

7151 = prenájom - Neospravedlnená absencia (0151)

7101 = prenájom - Časová mzda (1101)

7102 = prenájom - Nadtarifné zložky mzdy (tarifná rozpätie, nadtarif) (1102)

7111 = prenájom - Príplatok za prácu nadčas (1111)

7112 = prenájom - Príplatok za nočnú prácu (1112)

7113 = prenájom - Príplatok za prácu vo sviatok (1113)

7114 = prenájom - Práca v sťaženom a zdraviu škodlivom prostredí (1114)

7154 = prenájom - Ostatné príplatky a doplatky (1154)

7176 = prenájom - Ostatné prémie a odmeny (1176)

7131 = prenájom - Odmena za prácu na základe dohody o pracovnej činnosti (2131)

7132 = prenájom - Odmena za prácu na základe dohody o vykonaní práce (2132)

K týmto IA nie sú založené žiadne ZLM, používateľ si ich založí v prípade potreby.

Mechanizmus prevodu štandardných IA (ZLM) na IA (ZLM) "prenajatých zamestnancov"

Vzhľadom k tomu, že vstupy pre výpočet prichádzajú obvykle z dochádzky, ktorá nemusí "vedieť", kto je a kto nie je prenajatý zamestnanec, budú sa vstupy aj pre prenajatých zamestnancov zadávať štandardnými IA. Výpočet mzdy umožňuje u prenajatých zamestnancov (pre druh PV 31 až 33) transformáciu vstupných všeobecných ZLM na inú sadu výstupných ZLM. K tomu je využitý mechanizmus generovania alternatívnych ZLM (zadanie na formulári Slm01, záložka Kódy a ďalšie), a to pomocou typu generovania 10 - Alternatívna ZLM podľa druhu PV. V tomto prípade (generovaná ZLM má IA v rozmedzí 7001-7999) je možné generovať novo aj ZLM s iným IA než má pôvodná ZLM.

Potlačenie výplaty vypočítanej "odmeny" prenajatého zahraničného zamestnanca

Vzhľadom na to, že účelom výpočtu mzdy prenajatého zamestnanca u EORG nie je vyčíslenie čiastky k výplate (vypláca je PORG), ale iba výpočet a odvod preddavku na daň, je pre potlačenie výslednej "mzdy" takých zamestnancov určený IA

4413 - Potlačená výplata

Na formulári Sra01 pre prenajaté zamestnancov zadávajte ZLM s týmto IA obdobne ako ZLM s IA 4411. Na rozdiel od nej však nebude NIKDY vyplatená ani v hotovosti. Pokiaľ bude mať zamestnanec evidovanú ZLM s IA 4413, výpočet mzdy na nej generuje sumu, ktorá by bola k výplate, keby sa príjem vyplácal v tuzemsku.

Výpočet zdaniteľnej odmeny pre druhy PV "prenajatý pracovník":

Pre správny výpočet zdaniteľnej odmeny prenajatého zahraničného zamestnanca je nutné mať nastavené:

ZLM:

- nastavené generovanie alternatívnych ZLM na vstupných ZLM pre druhy PV 31 až 33

Osoba:

- evidovaná ZLM s IA 4413 - potlačená výplata na Sra01

PV:

- CZ: nastavené správne atribúty platenia poistného na SP aj ZP (aby sa správne navýšil základ dane na superhrubú mzdu, hoci poistné zamestnanec do CZ neplatí - pozri nižšie)

- potlačený odvod poistného na SP aj ZP (poistné odvádza PORG, navyše zvyčajne do iného poistného systému než tuzemského),

- pre SK legislatívu zadané zahraničné poistné zamestnanca.

Na základe zadaných vstupov (pozri vyššie) prebieha výpočet mzdy prenajatého zamestnanca štandardným spôsobom, s nasledujúcimi odchýlkami:

- kontroluje sa, či majú vstupné ZLM nastavené generovanie alternatívnych ZLM. Ak áno, budú pretransformované, ak nie, je to chyba signalizovaná hláškou (odmena ZAM by zostala na mzdových nákladoch za vlastných zamestnancov),

- výpočet stanovuje zdaniteľné príjmy, podľa evidovaného druhu PV (31 až 33) vykoná

CZ leg: navýšenie týchto príjmov o (fiktívne) povinné poistné zamestnávateľa

SK leg: zníženie týchto príjmov o zahraničné poistné, ktoré je podľa zahraničných predpisov povinný z týchto príjmov platiť zamestnanec (ZLM s IA 3294 a 3295 zadané vo vstupoch)

- z takto stanoveného základu dane spočíta zálohovú daň (evidovanú na ZLM so štandardnými IA).

- na základe evidovanej ZLM s IA 4413 - potlačená výplata - prevedie sumu "na výplatu" na túto ZLM, tá však v skutočnosti nebude vyplatená.

Preddavky na daň spočítané z evidovaných a vypočítaných zdaniteľných príjmov prenajatého zamestnanca sú spolu so zálohami na daň vlastných zamestnancov vykázané a odvedené štandardným spôsobom.

Zostavy so zamestnancami s druhom PV 31-33

V rámci vytvorenia nových druhov PV sme riešili aj zaradenie zamestnancov s týmito novými druhmi PV do štandardných zostáv a to najmä v oblasti výstupov mimo EGJE a štatistických hlásení. Niektoré výstupy (najmä polročné a ročné) však budú upravené až v nasledujúcej verzii. Všeobecný export do účtovníctva možno riešiť pomocou alternatívnych ZLM podľa druhu PV alebo priamo podmienkou na druh PV v konfigurácií účtovníctva na formulári Uct01.

4.2 Dane a poistenie

4.2.1 Vyrovnanie záporného odvodu dane

Vzhľadom k vzájomnému zápočtu sumy zálohovej dane, daňového bonusu a vrátených preplatkov z RZD sa môže stať, že vypočítaná suma odvodu na finančný úrad vyjde ako záporná hodnota - teda že by zamestnávateľ na účet zálohovej dane nemal odviesť nič, a naopak by mu mal FÚ vrátiť preplatok odvodu zálohovej dane.

Túto situáciu možno v praxi riešiť dvoma spôsobmi

- Buď si platiteľ požiada na FÚ o zaslanie preplatku zálohovej dane na svoj účet

- Alebo o tento preplatok odvode zálohovej dane ponížiť odvod v niektorom (najlepšie nasledujúcom) mesiaci

Ak v EGJE chce používateľ využiť druhú možnosť, teda automatické zníženie odvodu dane v najbližších mesiacoch o sumu aktuálneho preplatku, je v EGJE k dispozícii nasledujúce riešenie.

Korekčné ZLM

K dispozícii sú dva interné algoritmy

IA 5190 - Korekcia záporného odvodu preddavkov na daň v bežnom mesiaci

ZLM s týmto IA slúži na korekciu záporného odvodu preddavkov na daň v bežnom mesiaci (o túto sumu by mal / mohol byť znížený odvod zálohové dane v budúcich obdobiach).

IA 5191 - Zníženie zál. dane o korekciu záporného odvode v minulom mesiaci

ZLM s týmto IA slúži k zníženiu odvodu preddavkov na daň v bežnom mesiaci o preplatok odvodu preddavkov na daň neuplatnený v minulých mesiacoch

Poznámka:

Pokiaľ chce používateľ využívať systém vyrovnania záporného odvodu dane, musí si k uvedeným IA 5190 a IA 5191 založiť ZLM (ku každému z týchto IA môže byť iba jediná ZLM).

Nastavenie pre automatické vyrovnávanie

Riadiacim údajom pre automatické / ručné vyrovnávanie záporného odvodu dane je hodnota konfiguračného parametra správneho oddielu (f. Adm23, záložka Konfiguračné parametre) "Automaticky vyrovnávať záporný odvod preddavkov na daň" s hodnotami Áno / Nie. Ak je hodnota tohto parametra nastavená na

Áno = Automaticky vyrovnávať záporný odvod preddavkov na daň,

tak v prípade zistenia zápornej sumy odvodu preddavkov na daň uzávierkou bežného mesiaca je automaticky vytvorená (niektorému z PV uzavieraného SO) korekčná ZLM s IA 5190 (iba ak taká existuje!) s kladnou čiastkou (vo výške absolútnej hodnoty zápornej sumy odvodu preddavkov na daň). Táto ZLM má pôvod vzniku 89 - generované uzávierkou.

Tým bude skutočná čiastka odvodu záloh za bežný mesiac nulová.

O neuplatnenú časť preplatku zálohovej dane z bežného / uzavieraného mesiaca skúsi EGJE znížiť odvod zálohovej dane v budúcom mesiaci nasledujúcom mechanizmom.

Pri uzávierke budúceho mesiaca je v zúčtovaných mzdách predchádzajúceho mesiaca zisťované, či je v ňom zúčtovaná korekčná ZLM s IA 5190.

Ak áno, je automaticky vygenerovaná ZLM s IA 5191 (s pôvodom vzniku 89 - generované uzávierkou) s rovnakou sumou, ale opačným = záporným znamienkom (o sumu neuplatneného preplatku dane z minulého mesiaca je/bude v aktuálnom mesiaci odvod dane ponížený).

Tým je predchádzajúca nevyužitá časť preplatku preddavkov na daň premietnutá ako zníženie odvodu v nasledujúcom mesiaci, pokiaľ možno v plnej výške.

Pokiaľ bude doteraz nevyužitá časť preplatku dane z minulého mesiaca vyššia, než je suma preddavkov na daň v bežnom mesiaci, vyjde odvod preddavkov na daň opäť záporný a situácia sa bude opakovať rovnako ako v predchádzajúcom mesiaci.

Nie = Automaticky nevyrovnáva záporný odvod preddavkov na daň,

tak vyššie popísaný automatizmus nie je funkčný.

Aj v tomto prípade však je možné si "uschovať" časť odvádzaného preplatku preddavkov na daň, a to ručným zadaním ZLM s IA 5190 a s kladnou čiastkou korekcie záporného odvodu preddavky na daň v bežnom mesiaci niektorému z PV daného SO na f. Vyp01 / Vstupy.

V budúcom mesiaci však je nutné túto sumu (alebo jej časť), ale s opačným = záporným znamienkom, zadať ako ZLM s IA 5191 aj niektorému PV z daného SO, čím dôjde k poníženie odvodu preddavku na daň o takto zúčtovanú sumu v budúcom mesiaci.

Poznámka:

Z hľadiska logiky je nesprávne používať súčasne kombináciu automatického a manuálneho dorovnania záporného odvodu preddavkov na daň.

V prípade, že sa rozhodnete používať automatické dorovnanie (parameter "Automaticky vyrovnávať záporný odvod preddavkov na daň" je nastavený na hodnotu ÁNO), nebudú ručne zadané korekcie zohľadnené !!!

Pre uplatnenie ručne zadaných korekcií je nutné parameter "Automaticky vyrovnávať záporný odvod preddavkov na daň" nastaviť na hodnotu NIE) !!!

4.2.2 Daň do cudziny

Je riešené samostatným okruhom Dac - Daň do cudziny.

Tento okruh rieši problematiku vyslania zamestnanca k práci v zahraničí, keď zamestnanec pracuje podľa príkazov vysielajúcej organizácie a tá ho tiež aj za dobu práce v zahraničí odmeňuje. Z príjmov za prácu v zahraničí (cudzine) je však zamestnávateľ povinný odvádzať daň z príjmov a to podľa legislatívy štátu, v ktorom je práca vykonávaná tamojším finančným orgánom.

Riešenie predpokladá, že všetci vyslaní zamestnanci platia poistenie sociálne a zdravotné v štáte, odkiaľ sú na prácu v cudzine vyslaní (majú potvrdenie o tom, že sú tu platcami poistného).

Bližšie viď používateľská príručka pre túto problematiku (Dac_uzdoc).

4.2.3 Dodatočné presmerovanie odvodu poistného na ZP z minulosti (pri dodatočnej zmene ZP)

Často sa stáva, že zamestnanec zabudne MÚ nahlásiť zmenu ZP.

V takom prípade je poistné odvádzané na nesprávnu ZP - u tej mu vzniká preplatok, naopak u tej, kam malo byť poistné za zamestnanca odvedené (kam je zamestnanec fakticky príslušný) vzniká nedoplatok a vzniká aj možnosť penalizácie.

V prípade zistenia takéhoto nedostatku je zamestnávateľ povinný

- podať opravný Prehľad za dotknuté obdobia na obe zdravotné poisťovne

- vyrovnať finančné odvody k jednotlivým ZP

Zdravotné poisťovne veľmi často v týchto prípadoch (na základe opravných Prehľadov) umožňujú zamestnávateľovi vykonať vyrovnanie rovno v rámci odvodu bežných platieb, teda

- znížiť si platbu bežného mesiaca o preplatok u tej ZP, u ktorej nesprávnou evidenciou ZP vznikol (kam bola platba poslaná neoprávnene)

- naopak navýšiť bežný odvod o dlžnú čiastku u tej „správnej“ ZP, kde má zamestnávateľ nedoplatok

Ohľadom výkazníctva takúto situáciu už riešime v rámci CZ Prehľadov (Poj11) a aj SK Výkazov poistného na ZP (Pos21 – viď nižšie), kedy riadny Prehľad/Výkaz zamestnanca vykáže u poisťovne, na ktorú bolo poistné skutočne odoslané, opravný Prehľad/Výkaz ho vykáže pri tej ZP, kam malo byť odoslané.

Je však potrebné riešiť aj možnosť automatizácie neskoršieho skutočného finančného vyrovnania odvedeného poistného medzi poisťovňami (stiahnutie si preplatku od pôvodnej nesprávnej ZP, prevedenie tohto poistného na novú správnu ZP) v rámci platobných príkazov (pri zachovaní dostatočnej preukaznosti).

Doteraz bolo nutné

- Buď jednotlivé platobné príkazy pre zdravotné poisťovne ručne upravovať (o zápočet nedoplatku/preplatku na odvádzanom poistnom)

- Alebo tieto prevody poistného riešiť samostatnými platobnými príkazmi mimo EGJE

Novo sme zapracovali možnosť, ktorá „vie“ pri konkrétnych PV previesť/vyrovnať nesprávne odvedené poistenie na ZP za konkrétne obdobie medzi „pôvodne-nesprávnou“ a „novou-správnou“ zdravotnou poisťovňou v rámci platobných príkazov EGJE.

Riešenie v EGJE – popis princípu:

1./ Pokyn k „vyrovnaniu poistného medzi ZP (pôvodná/nová)“ je daný zadaním špeciálnej vstupnej ZLM s IA 5402 - Inicializácia prevodu platieb poistného na ZP - do vstupov, a to so zadaným obdobím, za ktoré sa má už odvedené poistné presmerovať .

2./ Ak je taká ZLM s IA 5402 a s obdobím, za ktoré sa má prevod odohrať, zadaná vo vstupoch, tak výpočet najprv porovná, či sa v u danej osoby v danom období líši

- pôvodná ZP (pozri Vyp01/Mesačné položky = ZP, na ktorú bol odvod v skutočnosti vykonaný)

- a nová ZP (pozri Poj01/Zdravotné poistenie = ZP, na ktorú mal byť odvod vykonaný)

3./ Pokiaľ sa tieto dve ZP líšia, vygeneruje výpočtový algoritmus do výpočtu v aktuálnom období dva EVIDENČNÉ záznamy (evidenčné = nemajú finančný dopad na výpočet PV v aktuálnom mesiaci) na ZLM so špeciálnym IA 5402

- jeden záznam s vratkou poistného za príslušný mesiac (suma so zápornou sumou) a s bankovým spojením na ZP, kam bolo v dotknutom mesiaci odvedené nesprávne (= ZP z Vyp01/Mesačné položky opravovaného obdobia)

- druhý záznam s doplatkom (suma s kladnou sumou) a s bankovým spojením na ZP, kam malo byť (a nebolo) odvedené (= ZP z priebežnej evidencie na Poj01/Zdravotné poistenie)

- Pričom Suma = súčet čiastok zo všetkých ZLM s poistným zamestnanca i zamestnávateľa na ZP zúčtovaných v dotknutom mesiaci, ktorý sa vyrovnáva (obdobie zadané na vstupe sa „signálne“ ZLM s IA 5402 - Inicializácia prevodu platieb poistného na ZP).

4./ Ďalej potom mesačná UZÁVIERKA pri tvorbe platobných príkazov zahrnie do odvodov na jednotlivé ZP aj tieto „odvodovo korekčné“ hodnoty (záznamy výpočtu) = bude o ne korigovaný odvod na jednotlivé ZP z bežného mesiaca. Tým budú k bežným platbám poistného započítané aj takto vytvorené preplatky/nedoplatky z vyrovnania medzi jednotlivými ZP.

Tieto záznamy z výpočtu (preplatky/nedoplatky) sú vidieť aj na Ban07/Zúčtované ZLM pri jednotlivých odvodoch na konkrétne ZP (druh príjemcu = 2) v detaile platieb (Zúčtované ZLM).

Celý proces vyrovnania na základe signálnej ZLM s IA 5402 - Inicializácia prevodu platieb poistného na ZP – medzi jednotlivými ZP, resp. výskyt chybových stavov, je vo výpočte komentovaný možnými hláškami (podľa situácie):

- VYP591a [ERR] Vstup %1 s IA 5402 nemá zadané obdobie – nie je spracované

- VYP591b [ERR] Obdobie %1 vstupu %2 s IA 5402 nie je spočítané a uzavreté – vstup nebude spracovaný

- VYP591c [ERR] Vstup %1 s IA 5402 a obdobie %2 – v tomto období sú evidované rovnaké ZP - požiadavka nemá zmysel - vstup nebude spracovaný

- VYP591d [ERR] Pre vstup %1 s IA 5402 nebola nájdená platná banková cesta pre ZP %2 - vstup nebude spracovaný

- VYP591e [ERR] Duplicitný vstup %1 s IA 5402 a obdobie %2 - vstup nebude spracovaný

- VYP592 [WAR] Požiadavka na presmerovanie platieb poistného ZP za obdobie %1, ale suma poistného v tomto období je nulová

V mesačnej uzávierke je potom generovanie platobných príkazov pre každú z dotknutých zdravotných poisťovní – v prípade vyrovnania medzi ZP – komentované hláškou:

- MU037 ZP Dodatočné presmerovanie odvodu ZP <číslo ZP> vo výške <suma> <mena>

Pokiaľ bolo vo výpočte požadované (a uskutočnené) presmerovanie odvodu poistenia na ZP z minulých mesiacov z pôvodne evidovanej zdravotnej poisťovne na novo evidovanú zdravotnú poisťovňu (napr. v prípade neskoro ohlásenej/evidovanej zmeny ZP), je korekcia bežného odvodu poistného o toto vyrovnanie medzi ZP oznámená touto hláškou (u všetkých dotknutých zdravotných poisťovní).

4.3 Zrážky a príspevky

4.3.1 Odborové príspevky

Ak sa organizácia rozhodne, môže pomôcť odborovým organizáciám a vykonávať pre nich zrážky odborových príspevkov.

V rámci organizácie môže existovať niekoľko odborových organizácií a každá z nich má svoj bankový účet, na ktorý sa príspevky zasielajú. Každá takisto môže používať iný spôsob výpočtu príspevku.

Príspevok sa počíta na úrovni osoby, tj. za osobu a to zo všetkých jej príjmov. K tomu, aby bol vypočítaný príspevok odborom, je potrebné na formulári zrážok a príspevkov Sra01 evidovať odborový príspevok, tj. zrážku s interným algoritmom 4305 = príspevok odborom. Okrem obvyklých položiek je dôležité vyplnenie položiek kód čiastky zrážky a mesačná suma. Podľa nich sa totiž počíta príspevok. Ak má kód sumy zrážky hodnotu:

- 0 alebo 85, potom je vykonaná zrážka vo výške zadanej mesačnej sumy,

- 201 až 299, potom je príspevok počítaný zo základne určitým percentom (z úhrnu príjmov). V tomto prípade je potrebné:

- V číselníku všeobecnej započítateľnosti Slm02 zadať započítateľnosť s účelom pre výpočty (= 1) a kódom započítateľnosti (kódové označenie zápočtu) s číselnou hodnotou medzi 201 a 299. Číselná hodnota je potrebná, pretože je zviazaná s kódom sumy zrážky na formulári Sra01 a to je číselná položka. V rámci tejto započítateľnosti potom uveďte všetky ZLM (vrátane započítateľnosti sumy +1, 0, -1), ktoré sú zahrnuté do základne pre výpočet príspevku odborom

- V číselníku ZLM (formulár Slm01) je potrebné zadať pre ZLM odborov (IA 4305)

- Požadované percento do položky percento,

- Medzi používané kódy súm zvolenú hodnotu používateľskú 201 - 299; tá už predtým musí byť uložená do používateľských kódov sumy (na tom istom formulári Slm01, záložka Používateľské kódy súm).

Ak má zamestnanec takto zadaný príspevok, potom sa podľa započítateľnosti zistí základňa a príspevok je potom zadané percento z tejto základne

Program vie tiež obmedziť zhora či zdola výšku príspevku odborom - viď ďalšia kapitola. Pozor, toto obmedzenie neplatí v prípade, že je čiastka zadaná ako jednorazová, prípadne zadaná z mesačných vstupov.

Pre účely zasielania možno použiť individuálnu úhradu, ktorá potom funguje ako každá iná zrážka s tým, že cieľovým účtom je bankový účet konkrétnej odborovej organizácie.

Väčšinou sa však uplatňuje hromadná úhrada, kde sa v evidencii zrážok Sra01 eviduje len banková cesta k príjemcovi na konkrétneho príjemcu. Ak je tak nastavené v Ban02, individuálne dáta sa nevypĺňajú.

Banková cesta k príjemcovi (bankový účet odborovej organizácie) sa eviduje na formulári Ban02. Vypĺňajú sa okrem obvyklých položiek špeciálne:

- druh príjemcu = 60 (odbory)

- forma sprievodného zoznamu = 1 zostava; pri tejto hodnote sa v evidencii zrážok pre hromadnú úhradu nepožadujú individuálne hodnoty

Z podkladovej evidencie (Ban02, Sra01) vykoná výpočet mzdy potrebné výpočty a zrážky zo mzdy. Nasledovne vykonaná uzávierka (tj. za správny oddiel) prepojí vypočítané sumy príspevkov na bankové spojenie a nachystá dáta pre zasielanie.

V prípade hromadnej úhrady sa celková čiastka či v prípade individuálnej úhrady sa čiastkové suma za túto úhradu objavuje v niektorej z foriem prevodného príkazu (Ban06 - prevodný príkaz, Ban08 - MultiCash, Ban09 - formát KB, ...).

Počet odborových organizácií nie je obmedzený. Len je vhodné pre každú evidovať špeciálnu zložku mzdy; nutné je to v prípade, že každá používa iné percento. Dokonca možno zrážať jednému zamestnancovi príspevky viac odborovým organizáciám.

4.3.2 Minimálna a maximálna čiastka počítaných zrážok

Pre zrážky, ktorých výška sa určuje výpočtom, možno obmedziť vypočítané sumy a to ako zhora, tak zdola. V číselníku ZLM k tomuto účelu slúžia dve položky a to

minimálne pre minimálnu sumu a

maximálne pre maximálnu čiastku.

Pozor na to, že číselník ZLM je spoločný pre celú databázu a minimálne/maximálne hodnoty sú tak platné pre všetkých!

Obmedzenie na minimálnu/maximálnu čiastku je použité pre všetky zrážky typu "dohoda o vykonaní zrážok", tj. ZLM s IA 4300-4399 + odbory s IA 4106 + príspevky organizácie na životné a dôchodkové pripoistenie IA4521-4549. Uplatní sa ale iba v prípade, že je suma počítaná, tj. neuplatní sa pre kód sumy zrážky 0, 81, 85.

Položky číselníka ZLM (tj. formulár Slm01) sú obsiahnuté tiež na zostave číselníku (Slm03) a na zobrazenie archivovaného číselníku (Slm05).

4.3.3 Zaokrúhlenie hotovostnej dobierky

Pozri Sra_uzdoc

4.3.4 Zaokrúhlenie výplaty zloženkou

Pozri Sra_uzdoc

4.4 Zaručená mzda [CZ] / Minimálne mzdové nároky [SK]

Práca s minimálnou / zaručenou mzdou (evidencia stupňov zložitosti prác, nadväzujúce číselníky a popis spracovania vo výpočte) je popísaná v dokumentácii Opv_uzdoc, kap. 5.4.

Poznámka: Od roku 2025 je inštitút zaručenej mzdy v ČR zrušený a vzťahuje sa už iba na organizácie odmeňujúce platom (v ČR je od roku 2025 teda už iba „zaručený plat“).

4.5 Stanovenie min./zaručenej mesačnej mzdy pri zmene úväzku v mesiaci

Pokiaľ je zamestnanec odmeňovaný mesačnou mzdou, vzťahuje sa na neho ustanovenie o výške mzdy aspoň vo výške mesačnej hodnoty minimálnej/zaručenej mzdy.

Hodnota minimálnej/zaručenej mzdy je stanovená na “plný úväzok” (jedno či 40 alebo 37,5 - pri rôznych hodnotách stanoveného úväzku je stále rovnaká), pri dohodnutom kratšom pracovnom čase (úväzok sa pomerne znižuje.

To je jednoduché v situácii, keď sa úväzok dojednaný v priebehu mesiaca nemení.

Príklad:

- úväzok stanovený = 40

- úväzok dojednaný = 20

- základná hodnota mesačnej minimálnej mzdy = 18900 (pre “plný úväzok”)

- tu je pomer úväzkov 20/40 = 0,5, u zamestnanca platí hodnota minimálnej mzdy vo výške 18900 * 0,5 = 9450 Kč

Problém však nastáva v situácii, keď sa dohodnutý úväzok v priebehu mesiaca mení.

Zákonník práce k tejto situácii mlčí, resp. ju neriešia, preto sme požiadali MPSV o výklad, ako v takom prípade stanoviť zodpovedajúcu hodnotu minimálnej mesačnej mzdy, ktorú musí zamestnanec dosiahnuť.

Ponúka sa použiť „priemerný dohodnutý úväzok“, podobne ako napríklad pri dovolenke (tu je stanovovaný ako vážený priemer cez kalendárne dni trvania konkrétneho úväzku v mesiaci).

Z vyjadrenia MPSV (síce nezáväzne, ale napriek tomu) vyplýva, že

- na tieto účely možno “priemerný dohodnutý úväzok” použiť

- možno ho stanoviť ako vážený priemer

- vážiť však je lepšie cez hodiny odpracované v jednotlivých dohodnutých týždenných pracovných dobách (nie teda cez kalendárne dni trvania jednotlivých hodnôt dohodnutého úväzku v mesiaci)

Príklad:

Úväzok do 14.1.2024 20 hodín/týždenne

úväzok od 15.1.2024 30 hodín týždenne

Zaručená mzda plná na 40 hodín = 19500

Výpočet zaručenej mzdy v uvedenom prípade podľa odporúčania MPSV:

- v období s úväzkom 20 hodín (od 1. do 14.) odpracoval (36 + 4) = 40 hodín

- v období s úväzkom 30 hodín (od 15. do 31.) odpracoval 78 hodín

- celkom teda odpracoval (v prípade neprítomnosti to môže byť rôzne od FPD!!!) 118 hodín

Z týchto údajov vyplýva "priemerná TPD na účely minimálnej/zaručenej mzdy" vo výške

(40*20 + 78 * 30)/118 = (800 + 2340)/118 = 3140/118 = 26,6102

-> ak je zaručená mzda na plný úväzok (40) vo výške 19500, je min. mzda na skrátenku s dohodnutým úväzkom vo výške „priemernej TPD“ vo výške 19500/40 * 26,6102 = 12972,4725, zaokrúhlene.

Táto situácia je novo vo výpočte doplnená novou hláškou

VYP440c [WAR] Na účely stanovenia minimálnej/zaručenej mesačnej mzdy bol použitý prepočítaný priemerný TPD vo výške XX. XXX

Poznámka 1: Ak nie je možné stanoviť jednoznačne počet hodín odpracovaných v čase platnosti jednotlivých úväzkov v mesiac. Je naďalej použitý pôvodný spôsob stanovenia minimálnej/zaručenej mzdy.

Poznámka 2. Hoci aj vo výklade MPSV objavuje výraz "priemerný úväzok", je v tomto prípade (pre účely min./zar. mzdy) počítaný/stanovený inou metodikou ako "priemerná TPD pre účely dovolenky"!!!!

4.6 Automatické doplatky do minimálnej/zaručenej mzdy – voliteľne [CZ i SK]

V EGJE je vykonávaná kontrola, či dosiahnutý príjem dosahuje aspoň hodnotu minimálnej, prípadne aj zaručenej mzdy (viď výpočtové hlášky VYP440 a VYP442).

Od verzie e202305 je možné zvoliť či

- vyčíslené doplatky do minimálnej/zaručenej mzdy sú týmito hláškami iba vyčíslené, ale nie sú automaticky preplatené/zúčtované. Pokiaľ ich chce užívateľ zúčtovať, musí ich zadať ručne ako ZLM s IA 1155 – doplatok do minimálnej/zaručenej mzdy.

- alebo či majú byť takto vyčíslené nedoplatky rovno automaticky zahrnuté do výplaty = zúčtované.

Riešenie v EGJE:

Nastavenie automatického preplácania/nepreplácania prípadných doplatkov do minimálnej/zaručenej mzdy:

- na formulároch Adm22 (pre SJ) a Adm23 (pre SO) je zavedený (v záložke Konfiguračné parametre) nový konfiguračný parameter

Automaticky generovať doplatok do minimálnej/zaručenej mzdy

s hodnotami Áno/Nie (nevyplnené = Nie)

Tu je možné (pre celú SJ a všetky jej podriadené SO), prípadne individuálne pre jednotlivé SO nastaviť, či má byť prípadný nedoplatok do minimálnej/zaručenej mzdy ihneď automaticky preplatený/zúčtovaný, či má byť iba oznámený a je na MÚ, aby ho vyhodnotila, prípade zadala na zúčtovanie.

Algoritmus vyhodnotenia/preplatenia:

Pokiaľ je na SJ/SO, kam PV patrí nastavená pri tomto parametri hodnota Áno, je vykonaná kontrola dosiahnutého príjmu

- najprv na hodnotu zaručenej mzdy (ak je definovaný stupeň zložitosti prác na f. Opv01/Tarifné zaradenie)

- v opačnom prípade vždy na hodnotu minimálnej mzdy

V prípade, že je zistený nedoplatok na minimálnej či zaručenej mzde, je tento rozdiel zúčtovaný do výplaty ako ZLM s IA 1155 – doplatok do minimálnej/zaručenej mzdy, pričom táto situácia je v protokole výpočtu oznámená hláškami

VYP442a [ERR] Mzda <suma mzdy> je menšia ako zaručená mzda <suma zar. mzdy>. Bol vygenerovaný doplatok <suma> na ZLM <ZLM_doplatku>

alebo (ak sa kontroluje iba minimálna mzda)

VYP440a [ERR] Mzda <suma mzdy> je menšia ako <minimálna mzda>. Bol vygenerovaný doplatok <suma> na ZLM <ZLM_doplatku>

Poznámka:

- ako prvý sa zisťuje prípadný nedoplatok do zaručenej mzdy (pokiaľ je definovaný stupeň zložitosti prác na f. Opv01/Tarifné zaradenie)

- až pokiaľ nie je definovaný stupeň zložitosti prác na f. Opv01/Tarifné zaradenie (= nemožno určiť hodnotu zaručenej mzdy) sa kontroluje výška príjmu na hodnotu minimálnej mzdy (ktorú musia splniť všetci zamestnanci ako zákonné minimum príjmu).

Pokiaľ je na SJ aj na SO, kam PV patrí, nastavená pri tomto parametri hodnota NIE (alebo je prázdny), je vykonaná IBA kontrola dosiahnutého príjmu na minimálnu, prípadne aj na zaručenú mzdu (viď výpočtové hlášky VYP440 a VYP442).

Poznámka 2:

Pri dohodách konaných mimo pracovný pomer sa zisťuje potrebná minimálna/zaručená mzda/plat za odpracovanú dobu vždy z hodinových sadzieb týchto miezd – u týchto pracovníkov nemožno často dopočítať potrebnú hodnotu z mesačných čiastok.

4.7 Kalkulácia na granty

Náklady na prácu v štátnej sfére sú pokrývané z niekoľkých zdrojov - štátny rozpočet, doplnková činnosť, granty. Náš systém umožňuje zadávať pri každej ZLM formou stredísk (štruktúr) rozlíšenie na rôzne zdroje financovania. Ak si napr. zaevidujeme nákladové stredisko pre grant č.1, potom možno pre určitú prácu zadať toto nákladové stredisko (štruktúru) a náklady tak budú vedené na ťarchu tohto grantu. Nie je to ostatne špecialita len štátnej sféry.

Využitie tejto štandardnej možnosti je však veľmi prácne. Vznikla preto požiadavka na kalkuláciu nákladov z úrovne PV na rôzne granty pomocou percentuálneho vyjadrenia z celkových "nákladov" na zamestnanca. Napríklad chceme 30% na grant č.1 a 15% na grant č.2 a zvyšok ide na štandardné strediska evidované na PV.

Pre riešenie takto vzneseného požiadavku využívame možnosť zadania formou dlhodobej zložky mzdy evidovanej na formulári Opv02. Pre tento účel sú vytvorené nové špeciálne iniciačné interné algoritmy:

IA 1031 - Prerozdelenie na rovnakú ZLM

IA 1032 - Prerozdelenie na odlišnú ZLM.

ZLM s týmito IA sú iniciátormi prerozdelenia určitých nákladov podľa zadaných % podielov na zadané stredisko. Ak si zadáme ZLM s IA1031, potom v jej položke percento zadávajte kalkulované percento (napr. 20% pre grant č. 1). Súčasne v štruktúrach na tejto ZLM zadajte odlíšenie grantu od bežne zúčtovaných nákladov. Vyššie uvedený príklad by sa dal schematicky opísať

1031 - 20% - grant č.1

1031 - 15% - grant č.2

Zvyšných 65% sa naúčtuje na strediská (štruktúry) evidované na PV.

Otázkou je, ktoré príjmové ZLM podliehajú prerozdeleniu, pretože všeobecne nie všetky ZLM treba rozdeľovať (napr. odmeny pri jubileách). K tomu nám slúži všeobecná započítateľnosť "PREROZDEL". Všetky ZLM evidované v tejto započítateľnosti (bez ohľadu na začlenenie do skupín) sú prerozdeľované. Preto ak potrebujete používať "prerozdelenie", nezabudnite si zaevidovať patričné ZLM do tejto všeobecnej započítateľnosti.

Ak pre účtovanie nákladov stačí rovnaká ZLM a iba nákladové odlíšenie, použijeme ZLM s IA1031. To väčšinou stačí pre tuzemské granty, kde aj daňovo sú granty sledované zhodne. Pre niektoré situácie je však potrebné náklady na granty sledovať samostatne ako iné ZLM, napr. niektoré cudzozemskej granty sa inak daní. V tom prípade použijeme na zadanie prerozdelenia ZLM s IA1032, kde sú generované podiely na granty nie na pôvodné číslo ZLM (napr. opäť ako časová mzda 1101), ale na určené generované zložky miezd. K zadaniu generovaných ZLM určených na prerozdelenie je potrebné v číselníku ZLM (formulár Slm01) u ZLM, ktorú chceme prerozdeliť, zadať do spodnej časti záložky "Kódy a ďalšie" číslo generovanej ZLM a to s typom generovanie = 3 (po príjmovej bilancii) a spôsobom generovanie = 3 (pre prerozdelenie nákladov). Na účely prerozdelenia je však možné použiť iba jednu generovanú ZLM, nie je teda možné mať pre rôzne granty rôzne ZLM. Náklady na granty sa potom vygenerujú z každej ZLM (zo zoznamu PREROZDEL) podľa čísla generovanej ZLM. V prípade, že nie je evidovaná generovaná ZLM, zostanú hodnoty zaúčtované na pôvodnú ZLM.

Vzhľadom k tomu, že problematika nie je jednoduchá, uvedieme si príklad. Jedná sa o zamestnanca, ktorý by bez prerozdelenia mal zúčtované ZLM

1101 – časová mzda 20 000 Kč

1102 – nadtarif 5 000 Kč

1175 – ročná odmena 33 333 Kč

Obecný číselník PREROZDEL obsahuje ZLM 1101 a 1102, nie však 1175.

Na formulári Opv02 má zamestnanec zadané ZLM

1031 – prerozdelenie 20% grant č.1

1031 – prerozdelenie 15% grant č.2

Po vykonaní výpočtu mzdy vzniknú nasledujúce detailné ZLM :

1101 – časová mzda 20% 4 000 Kč grant č.1

1101 – časová mzda 15% 3 000 Kč grant č.2

1101 – časová mzda 65% 13 000 Kč podľa PV

1102 – nadtarif 20% 1 000 Kč grant č.1

1102 – nadtarif 15% 750 Kč grant č.2

1102 – nadtarif 65% 3 250 Kč podľa PV

1175 – ročná odmena 100% 33 000 Kč podľa PV

V prípade, že požadujeme generovanie iných ZLM, potom namiesto 1031 použijeme 1032. Nech súčasne máme v číselníku ZLM zadané generované ZLM a to k 1101 to bude 6101 a na 1102 to bude 6102. Na formulári Opv02 máme namiesto ZLM 1031 uvedené ZLM 1032:

1032 – prerozdelenie 20% grant č.1

1032 – prerozdelenie 15% grant č.2

Po vykonaní výpočtu dostaneme takmer rovnaký výsledok ako v predchádzajúcom príklade s tým, že budú generované iné ZLM:

6101 – časová mzda 20% 4 000 Kč grant č.1

6101 – časová mzda 15% 3 000 Kč grant č.2

1101 – časová mzda 65% 13 000 Kč podľa PV

6102 – nadtarif 20% 1 000 Kč grant č.1

6102 – nadtarif 15% 750 Kč grant č.2

1102 – nadtarif 65% 3 250 Kč podľa PV

1175 – ročná odmena 100% 33 000 Kč podľa PV

Poznámka:

Suma zadaná na iniciačných ZLM s IA 1031/1032 je ignorovaná (jedná sa o iniciačnú ZLM na percentuálne rozdelenie iných ZLM, nie o nositeľa čiastky na zúčtovanie vo výplate). Sprevádzané hláškou VYP585.

4.8 Percentuálne prerozdelenie nákladov

Jedná sa o prerozdelenie určitého okruhu ZLM (väčšinou vlastná mzda a nadtarif), ktoré sa kalkulačne rozdeľujú na určité strediska. Typickým príkladom je prerozdelenie nákladov na granty, ktoré prebieha na vysokých školách.

Vlastné riešenia spočíva v tom, že sa na PV zaevidujú s určitou časovou platnosťou iniciačné ZLM, ktoré na sebe majú strediska (= grant) a percento, ktoré na stredisko zo zúčtovanej ZLM má byť prerozdelené. Iniciačných ZLM môže byť viac a v súčte nesmie presiahnuť 100%. Zvyšok do 100% je zúčtovaný na strediská vlastnej zadanej ZLM, prípadne PV.

Pre tento účel sú určené interné algoritmy

IA 1031 - Prerozdelenie na rovnakú ZLM

IA 1032 - Prerozdelenie na odlišnú ZLM

Zoznam ZLM, ktoré podliehajú aparátu prerozdelenia si používateľ udržuje v číselníku všeobecnej započítateľnosti "PREROZDEL" na formulári Slm02. Každá ZLM zaradená do niektorej skupiny tejto započítateľnosti podlieha prerozdeľovaniu. Štandardné prerozdeľovanie je riadené skupinami započítateľností

BEZNE .. pre ZLM s paušálnym prerozdelením,

NAHRADY.. pre ZLM s požiadavkou prerozdelenie podľa zdrojov priemerného zárobku.

Bežné paušálna prerozdelenie využíva iniciačnú ZLM s IA 1031/1032, ktoré si používateľ zadáva buď mesačne na formulári Vyp01, záložka Vstupy (prípadne importom ZLM) alebo dlhodobo na formulári Opv02 s platnosťou od - do. Do bežného prerozdeľovanie vstupujú ZLM zaradené do skupiny započítateľnosti BEZNE.

Ak je zadaná iniciačná ZLM s IA 1031, potom sa generuje s čiastkou podľa zadaného percenta rovnaká ZLM. Tj. napr. časová mzda 1101 s čiastkou 10.000 Kč a ZLM 1031 s 25% spôsobí prerozdelenie mzdy 1101 na dve ZLM, jedna s čiastkou 2.500 Kč a druhá so zvyškom 7.500 Kč.

Ak sa zadá iniciačná ZLM s IA 1032, generuje sa iná ZLM a to ZLM zadaná v číselníku ZLM (formulár Slm01, záložka Kódy a ďalšie, dolná časť) ako generovaná ZLM a to s typom generovania 3 = po príjmovej bilanciu a so spôsobom generovanie 3 = pre prerozdelenie nákladov. Vo vyššie uvedenom príklade potom suma 2.500 Kč je vygenerovaná na inú ZLM než je pôvodná 1101.

Ak ZLM s IA 1031/1032 nie je platná celý mesiac, potom sa jej percento zníži v pomere doby platnosti voči celému mesiaci a to

- pre kalendárových PV v pomere plánovaných hodín platnosti voči plánovaným hodinám celého mesiaca,

- pre fondových v pomere platnosti v kalendárnych dňoch voči kalendárnymi dňami mesiaca.

Poznámka:

Suma zadaná na iniciačných ZLM s IA 1031/1032 je ignorovaná (jedná sa o iniciačnú ZLM na percentuálne rozdelenie iných ZLM, nie o nositeľa čiastky na zúčtovanie vo výplate). Sprevádzané hláškou VYP585.

4.9 Rozúčtovanie nákladov počítaných priemerným zárobkom podľa zdrojov tohto priemerného zárobku

Mnohí zákazníci prerozdeľujú náklady na určité činnosti a tie potom prenášajú do účtovníctva. Možno tiež zadať paušálne prerozdelenie vymenovaných ZLM pomocou percentuálneho prerozdelenia zadávaného na zložke mzdy s interným algoritmom 1031 alebo 1032 - to sa používa napríklad na sledovanie miezd a iných nákladov na granty počas ich trvania.

Nákladom organizácie sú tiež zložky miezd, ktorých suma sa počíta z priemerného zárobku, väčšinou náhrady miezd. Pretože sa náhrada neposkytuje za odpracovanú dobu, potom použitie paušálneho percentuálneho prerozdelenia aj za ZLM náhrad sa javí ako nelogické. Vznikla tak požiadavka na prerozdelenie súm náhrad na "nákladové strediská" v pomere stredísk tvoriacich základňu pre výpočet priemerného zárobku.

Napríklad: Zamestnanec čerpá dovolenku v júli 2009, kedy má priemerný zárobok 250 Kč / hod. Tento priemerný zárobok bol spočítaný zo započítateľných príjmov a hodín 2.čtvťroku, kedy zamestnanec odpracoval 480 hodín a mal započítateľný príjem v celkovej výške 120.000 Kč. Tento príjem získal za prácu na grantu vo výške 24.000 Kč a zvyšok, tj. 96.000 Kč vo svojom kmeňovom stredisku.

Júlová dovolenka trvala 2 týždne = 80 hodín a náhrada za ňu činí 80 * 250 = 20.000 Kč. Požiadavka na prerozdelenie je taká, aby týchto 20.000 Kč bolo zaúčtovaných na grant a kmeňové stredisko a to tak, že na grant pomerná časť určená koeficientom 24.000 / 120.000 a na kmeňové stredisko zvyšok. Grant má byť teda nákladovo zaťažený čiastkou 20.000 * 24.000 / 120.000 = 4.000 Kč a zvyšok 16.000 Kč je nákladovo určený kmeňovému stredisku.

Pre tento účel je v započítateľnosti PREROZDEL určená skupina NAHRADY

Ak výpočet mzdy narazí na ZLM, ktorá je zaevidovaná v skupine NAHRADY, potom už vypočítanú sumu rozdelí na strediská v pomere zdrojov, tj. započítateľných príjmov z rozhodného obdobia pre výpočet priemerného zárobku, tj. tak, ako je uvedené v príklade. A to aj v prípade, že suma nie je zadaná k výpočtu pomocou priemerného zárobku.

Môže však nastať situácia, kedy už niektoré centrum alebo grant skončilo (platnosť na Str01, platnosť tu nie je len evidenčná, ale skutočná k zúčtovaniu strediska). V tom prípade je potrebné nečleniť náhradu na pôvodné stredisko, ale na alternatívne. K zaevidovaní alternatívneho strediska sa používa ZLM s novým interným algoritmom

1033 Náhradné zaradenie do štruktúr

Alternatívne stredisko prerozdelenie Iniciačná ZLM pre prerozdelenie nákladov na iné stredisko v prípade neplatnosti pôvodného strediska z prerozdelenia

Upozornenie:

Zložka mzdy k tomuto IA nie je automaticky vytváraná. Vytvorte si ju, ak budete používať prerozdelenie ZLM zaradených v skupine NAHRADY.

Takže ak stredisko už nie je platné, použije sa stredisko rovnakého typu zaevidované na PV vo vstupoch ako ZLM s IA 1033 (najlepšie na formulári Opv02 po dobu platnosti, prípadne každý mesiac na Vyp01).

Ak stredisko už nie je platné a ani nie je zaevidované náhradné, použije sa stredisko evidované na PV (pozri napr. Opv01).

4.10 Vyplácanie mzdových prostriedkov mimo riadny výplatný termín

V praxi sa môžeme stretnúť s potrebou vyplatiť zamestnancovi určitú časť mzdových prostriedkov v inom ako v riadnom (pravidelnom) výplatnom termíne. To môže nastať z dôvodov uvedených v ZP, alebo na základe dohody medzi zamestnancom a zamestnávateľom.

V takýchto prípadoch je možné mzdové prostriedky vyplatiť ako zálohu na mzdu. Zálohy je možné spracovať v rámci výpočtu v rezervnom výplatnom termíne.

Zálohový výplatný termín (ďalej ZVT) sa v aplikácii EGJE vytvára rovnakým spôsobom ako riadny výplatný termín (VT) na formulári Vyp02- Obdobie a výplatné termíny. V položke Typ výplatného termínu však pre ZVT musí byť uvedená jedna z ponúk pre ZVT (Záloha 1 - Záloha 9).

Aby bolo možné vykonať výpočet pre zvolený ZVT, je potrebné sa k tomuto výplatnému termínu prihlásiť v rámci prihlásenia k aplikácii EGJE.

Sumu, ktorú je potrebné zamestnancovi vyplatiť v rámci ZVT je možné zadať:

- vo vstupoch pre výpočet na formulári Vyp01. U zadávanej ZLM je okrem čiastky nutné uviesť v položke Typ výplatného termínu zvolený ZVT. Tento spôsob je možné použiť ako v prípadoch, keď potrebujeme zamestnanci vyplatiť mimoriadnu zálohu (ZLM s IA 4411, 4412), ako aj v prípade, že je potrebné zadať konkrétnu ZLM na preplatenie (napr. preplatenie cestovných náhrad). V prípadoch, keď zálohová platba má byť odoslaná na účet zamestnanca, je bankové spojenie prevzaté z definície dobierky na formulári Sra01.

- na formulári Sra01 rovnakým spôsobom ako ZLM pre dobierku, je však nutné v položke Typ VT uviesť zvolený ZVT. Tento spôsob je možné použiť napr. v prípadoch, keď je záloha vyplatená pravidelne každý mesiac.

V rámci výpočtu a uzávierky ZVT dôjde k vygenerovaniu podkladov potrebných pre vyplatenie požadovaných súm, V ZVT však nie sú počítané zložky mzdy, ktoré je možné zúčtovať iba v dobierkách - poistné, dane, zrážky atď.

Čiastky zúčtované v jednotlivých zálohových výplatných termínoch zúčtovacieho obdobia sú vo výplatnom termíne dobierka (VT) toho istého obdobia automaticky zahrnuté do sumy na ZLM s IA 4203 - zúčtovanie preddavkov.

V prípadoch, keď dôjde k situácii, že na zálohách bolo vyplatené viac, než koľko si zamestnanec v danom mesiaci zarobil, je v rámci výpočtu mzdy automaticky vygenerovaná ZLM s IA 4422 - Výpožička s čiastkou rovnajúcou sa rozdielu medzi vyplatenými zálohami a čistou mzdou zamestnanca. V nasledujúcom mesiaci je potom zamestnanci zúčtovaná ZLM s IA 4202 - Zúčtovanie zápôžičky z minulého obdobia vo výške Zápožičky zúčtované v predchádzajúcom zúčtovacom období.

ZLM s IA 4401 - Mimoriadna záloha je primárne určený pre zúčtovanie mimoriadnej zálohy vyplatenej mimo riadny výplatný termín dobierky, ktorá nebola spracovaná v zálohových výplatných termínoch (bola vyplatená "ručne" mimo EGJE), v dobierkovom VT.

Možno ho však použiť pre jednorazovú mimoriadnu zálohu, ktorá má byť zaslaná na "dobierkový" účet, zúčtovanú v zálohovom výplatnom termíne, ale bez nutnosti samostatne evidovať cieľový účet zamestnanca pre tento zálohový VT (použije sa cieľový účet definovaný pre VT typu dobierka).

Popis tejto druhej možnosti viď nasledujúca podkapitola

4.10.1 Mimoriadna záloha zaslaná na účet

Zálohový výplatný termín sa zvyčajne používa pre zúčtovanie pravidelných záloh (pozri kapitolu vyššie).

Mimoriadne zálohy sú zvyčajne vyplácané "cez pokladňu" a sú následne zúčtované v dobierkovom VT ako ZLM s IA 4401.

Môže sa však stať, že je potreba / dohodnuté, že mimoriadna záloha bude zamestnanci zaslaná na účet (obvykle ten, ktorý je požívaný pre zaslanie výplaty / dobierky na účet).

V takom prípade je možné v ľubovoľnom zálohovom termíne spracovania záloh postupovať nasledovne:

- Na f. Sra01 musí mať zamestnanec uvedený záznam o dobierke na účet (ZLM s IA 4412 s uvedeným bankovým spojením), určený pre dobierku (Typ VT = 0 - dobierka)

- Je potrebné sa prepnúť do zvoleného zálohového výplatného termínu

- Do vstupov zamestnanca vo zvolenom zálohovom VT je možné zadať dohodnutú výšku mimoriadnej zálohy prostredníctvom ZLM s IA 4401 - Mimoriadna záloha POZOR – zadáva sa so záporným znamienkom!!!

- Pri zúčtovaní zálohového termínu je táto ZLM s IA 4401 spojená s "dobierkovým" účtom, čo sa (po uzávierke daného zálohového výplatného termínu) prejaví napr. v zostave Ban04 - Opis prevodných príkazov.

- Tým je umožnené odoslať (niektorým z bankových exportov) mimoriadnu zálohu na účet zamestnanca určený pre výplatu na účet z dobierkového VT

- Pri zúčtovaní "dobierkového VT" daného obdobia je potom už zúčtovaná mimoriadna záloha zohľadnená vo výplate ako ZLM s IA 4203 - Zúčtovanie záloh, a zároveň sú vo výplatnom lístku dobierkového VT (Vyp01 / Výpočet) vidieť aj sumy zúčtované zamestnancovi v zálohovom termíne / termínoch daného obdobia.

4.11 Variantné zápisy pomocou makier

Občas vzniká požiadavka označovať výstupné exportné súbory alebo niektoré hodnoty pomocou hodnôt vychádzajúcich z obdobia či dátumu. Typicky sú to názvy súborov pre bankové ústavy, kde je v nejakej forme obsiahnutý deň. Ďalším príkladom môžu byť variabilné symboly platieb napr. pre dôchodkové fondy, kde je hromadná úhrada s variabilným symbolom obsahujúce obdobia.

EGJE má všeobecný aparát pre zápis a vyhodnotenie časových makier

Makro sa zapisuje v tvare

&<zdroj><maska>%

kde

& symbol začiatku makra

<zdroj> zdroj dát pre makro; obsahuje povolené hodnoty

Z .. aktuálne zúčtovacie obdobie

N .. nasledujúce zúčtovacie obdobie

P .. predchádzajúce zúčtovacie obdobie

A .. aktuálny dátum

O .. zadané obdobie, prípadne obdobie do

D .. číslo daného správneho oddielu

E .. skratka názvu SO pre exporty

J .. číslo zadanej alebo zo SO odvodenej správnej jednotky

K .. skratka názvu SJ pre exporty

C .. číslo dávky

<maska> maska určuje aké položky zo zdrojových dát makra a v akom formáte budú zobrazené alebo prevedené na výstup; interpretované hodnoty

R .. pre rok z obdobia či dátumu; zadáva sa vo formáte

RR .. pre posledné 2 znaky roka

RRRR .. pre 4 miestne zobrazenie roka

(namiesto R je možné použiť aj písmeno "Y")

M .. na mesiac z obdobia či dátumu; zadáva sa vo formáte

MM .. pre 2 miestne zobrazenie mesiaca

D .. pre deň z obdobia či dátumu; zadáva sa vo formáte

DD .. pre 2 miestne zobrazenie dňa mesiaca

Ak je zdrojom obdobie, berie sa 1.deň obdobia

N .. cifra

X .. alfanumerický znak

Každá časť masky pre rok, mesiac či deň môže byť doplnená numerickým posunom tejto hodnoty a to v tvare

+ <posun> pre pripočítanie

- <posun> pre odpočítaní

Pozor na to, že sa jedná o numerický posun a maska &Z RRRR MM+1% v období 200412 dá na výstupe 200413. Ak chcete nasledujúce obdobie, použite masku &N RRRR MM%, ktorá za toto obdobie dá na výstupe 200501

Ďalšie znaky masky nie sú interpretované a sú ignorované.

% Symbol konca makra

Na veľkosti písmen makra nezáleží.

Makro je možné zapisovať do miest, ktoré makro pripúšťajú:

- názov výstupného súboru určených exportov

- variabilný symbol na Ban02

- špecifický symbol na Ban02

Príklady:

|

Maska |

Vstupné dáta |

Výstupné dáta |

|

&Z% |

2004-12 |

"" <nič>, nie je maska |

|

&ZRRRRMM% |

2004-12 |

200412 |

|

&ZMMRRRR% |

2004-12 |

122004 |

|

&Z: MMxRR% |

2004-12 |

1204 (ignorované ostatné znaky) |

|

&NRRRRMM% |

2004-12 |

200501 |

|

&ZRRRRMM+1% |

2004-12 |

200413 |

|

&ZRRRR%-&ZMM% |

2004-12 |

2004-12 |

|

&ZRRRR%-&ZMM+1% |

2004-12 |

2004-13 |

|

&NRRRR%-&NMM% |

2004-05 |

2004-06 |

|

&NRRRR%-&NMM% |

2004-12 |

2005-01 |

|

&PRRRRMM% |

2004-12 |

200411 |

|

&PRRRRMM% |

2005-01 |

200412 |

|

&A DDMMRRRR% |

2004-11-25 |

25112004 |

|

&A MMRR% |

2004-11-25 |

1104 |

|

&ZDDMMRRRR% |

2004-12 |

01122004 |

|

&NDDMMRRRR% |

2004-12 |

01012005 |

|

&TOSC% |

cemzuct.oscpv 465465.02 |

465465 |

|

&r_xxxx% |

malými písmenami hodnota parametru r_xxxx zostavy |

|

|

&DNN% |

2,3,10-15 (výčet) |

02 |

|

&CNN% |

1 |

01 |

|

&EXXX% |

Pč/ABC |

PCA |

|

|

|

|

Pri použití zoznamu hodnôt platí:

Makro & JNN% pre zadanú či zo správneho oddielu odvodenú správnu jednotku v situácii, keď:

- je požadovaný nepovinný výpočet SO

- ak je zadaný výpočet SO, tak za číslo SO považujme prvý uvedený SO vo výpočte a z neho odvodíme číslo SJ

- ak je výpočet SO prázdny, potom ako výpočet použijeme hodnotu zoznamu z profilu používateľa a pokiaľ tento nie je, potom makro dáva podčiarknutia v danej dĺžke

- je požadovaný nepovinný výpočet SJ

- výpočet nie je prázdny => použiť priamo prvý SJ

- výpočet je prázdny, potom ako výpočet použijeme hodnotu zoznamu z profilu používateľa a pokiaľ tento nie je, za SJ dáme podčiarknutia v danej dĺžke

Makro pre správny oddiel & DNN% pre správny oddiel v situácii, keď:

- je požadovaný nepovinný výpočet SO

- ak je zadaný výpočet SO, tak makro dáva číslo prvého uvedeného SO z výpočtu

- ak je výpočet SO prázdny, potom ako výpočet použijeme hodnotu zoznamu z profilu používateľa a pokiaľ tento nie je, potom makro dáva podčiarknutia v danej dĺžke.

POZOR na to, že znaky "+" a "-" sú určené pre úpravu číselnej hodnoty a preto ich nemožno použiť uprostred makrá ako vložený text

Na účely variabilných a špecifických symbolov bankových spojení sa používajú a vyhodnocujú makrá:

&R posledné dve čísla letopočtu

&C štvormiestny letopočet

&M číslo mesiaca

&K číslo mesiaca zvýšené o hodnotu 80

&J číslo nasledujúceho mesiaca

&L číslo nasledujúceho mesiaca zvýšené o hodnotu 80

&D aktuálny dátum v tvare MMDD

5 Čiastkové technologické celky mzdovej oblasti - ČR legislatíva

5.1 Dane a poistenie

5.1.1 Odvody na zvláštny účet

Riešime situáciu, keď pre určitých zamestnancov čoby daňovníkov dane z príjmu nemožno určiť miestnu príslušnosť v ČR podľa zákona. V takomto prípade sa dane týchto daňovníkov nezasielajú na príslušný finančný úrad podľa sídla učtárne, ale na finančný úrad pre Prahu 1. Doterajší spôsob hromadného zasielania daní na účet zálohovej a na účet zrážkovej dane tak nie je použiteľný.

Problematiku sme vyriešili všeobecne, nielen pre dane. Do systému je doplnená nová funkčnosť pre možnosť zadania individuálneho príjemcu poistenia na sociálne zabezpečenie a daní.

Používateľ si tak môže do evidencie zrážok zamestnanca na formulári Sra01 zadať "zrážku" so ZLM poistenia alebo dane a tu potom hlavne zadať bankové spojenie na cieľového príjemcu. Vo vyššie uvedenej situácii je to FÚ Praha1. Program výpočtu a uzávierky potom pri generovaní ZLM poistného alebo dane zistí, že existuje individuálna cesta evidovaná v zrážkach zamestnanca a tú potom použije namiesto hromadnej bankovej cesty evidovanej na formulári Ban02 a indikovanej druhom príjemcu (1 = SZ, 10 = zálohová daň, 11 = zrážková daň). Výsledné zostavy potom už len rešpektujú rôzne bankové spojenie. Len používateľ si musí pri kontrole uvedomiť, že ak použije napr. Individuálne dane, tak suma čiastok z rekapitulácie so zálohovou daňou nemusí byť zhodná s jedným riadkom prevodného príkazu banke ako doteraz, ale je rozdelená na individuálne platby dane a zvyšok na štandardné konto z Ban02.

Individuálny výpočet poistného a dane sa zadávajú ako ZLM, ktoré zodpovedajú ZLM poistných súm a daní, ktoré inak generuje program výpočtu mzdy. Pre zjednodušenie však stačí zadať základnú ZLM, ktorá potom pokrýva ďalšie ZLM z určitej skupiny:

- poistné na sociálne zabezpečenie ... ZLM s IA 3012, 3013; základná ZLM = 3012,

- dane (od 2008-01) ... ZLM s IA 3161 pre zálohovú, 3183 pre zrážkovú; základná = 3161.

Pre slovenskú legislatívu je šírka použitie ešte vyššia.

5.2 Zrážky a príspevky

5.2.1 Penzijné pripoistenie ČR

Príspevky na penzijné pripoistenie ČR možno členiť na príspevok hradený zamestnancom (a to na svoje dôchodkové pripoistenie alebo pripoistenie 3.osobe) a na príspevok hradený zamestnávateľom.

Tieto príspevky evidujeme na formulári zrážok a príspevkov Sra01 na úrovni zamestnanca a to pod zložkami miezd s internými algoritmy

4311 Príspevok zamestnanca na penzijné pripoistenie v ČR

4308 Penzijné pripoistenie tretej osobe

4541 Príspevok organizácie na penzijné pripoistenie ČR - prerozdeľuje na náklady a mimo náklady alebo

4543 Príspevok organizácie na penzijné pripoistenie ČR – mimo nákladov

Pri každej z nich je potrebné zaevidovať bankové spojenie podľa ďalej uvedených zásad.

Príspevky na penzijné pripoistenie sa najčastejšie posielajú formou hromadnej úhrady. Hromadná úhrada ako bankové spojenie k príjemcovi sa eviduje na formulári Ban02 a okrem obvyklých položiek sa pre PF vypĺňajú špeciálne určité položky:

- druh príjemcu = 5 (penzijné fondy),

- forma sprievodného zoznamu = jedna z ponúkaných možností určujúcich konkrétny penzijný fond, napr. PF Českej sporiteľne, PF ABN Amro, ...

- IČO hromadného príjemcu = zadávajte IČO penzijného fondu,

- adresát hromadnej úhrady = tu zadávajte názov penzijného fondu, ktorý sa následne objaví v exporte pre PF vo formáte APF,

- Kód pridelený organizácii = vyplňte kódom zamestnávateľa prideleným penzijným fondom.

K rozlíšeniu príspevkov pre jednotlivých poistencov však hromadná úhrada penzijnému fondu potrebuje sprievodný doklad, ktorý je následne zasielaný vo formáte APF (Asociácia penzijných fondov). Pre evidenciu potrebných individuálnych dát slúži formulár zrážok a príspevkov Sra01. Tu sú zadávané dáta o jednotlivých príspevkoch (ZLM s IA 4311, 4308, 4541/4542) a to s bankovým spojením na príslušný penzijný fond (výberom z už evidovaných spojení na Ban02). Ak je bankové spojenie evidované ako hromadná úhrada, potom sa v individuálnom príspevku na Sra01 zadáva

- číslo zmluvy do položky číslo účtu,

- ak je rodné číslo poistenca iné ako rodné číslo zamestnanca, zapisuje sa do položky variabilný symbol.

Príspevky na PF možné taktiež zasielať štandardnou cestou ako každú inú zrážku formou individuálnej úhrady; tu však nemožno odovzdávať údaje vo formáte APF.

Ďalej je potrebné evidovať ZLM s IA

4546 Príspevok organizácie na penzijné pripoistenie ČR - nerozdeľovaný zo zisku,

a to na účely ročného prerozdeľovania príspevkov organizácie (4541) na časť z nákladov a na časť mimo nákladov zo zisku v závislosti na celoročnej výške vymeriavacieho základu na sociálne zabezpečenie. Toto prerozdelenie je vykonávané v uzávierke za december kalendárneho roka.

Z podkladovej evidencie (Ban02, Sra01) je vykonaný výpočet mzdy a zrážky zo mzdy. Nasledovne vykonaná uzávierka (tj. za správny oddiel) prepojí vypočítané sumy príspevkov na bankové spojenie a nachystá patričná dáta pre zasielanie.

V prípade hromadnej úhrady sa celková čiastka či v prípade individuálnej úhrady sa čiastková suma za túto úhradu objavuje v niektorej z foriem prevodného príkazu (Ban06 - prevodný príkaz, Ban08 - MultiCash, Ban09 - formát KB, ...). Ku kontrole dát pripravených na odoslanie možno použiť zostavu Ban04 (odpis médiá) či Ban05 (rozpis hromadných úhrad pre hromadnú úhradu). Vlastný export dát pre jednotlivé dôchodkové fondy sa pre hromadnú úhradu vykonáva pomocou exportu Ban15 - export vo formáte APF. Tu si pred spustením exportu volíte:

- správny oddiel, pretože spracovanie uzávierky a nadväzujúce opatrenia prebieha po správnych oddieloch,

- číslo spracovávanej dávky (z pôvodnej evidencie bankových spojení),

- konkrétny penzijný fond,

- príspevky možno zasielať v niekoľkých súboroch a preto voľte z ponuky príspevok za (všetko, zamestnanec, 3.osoba),

- obdobie pre APF = obdobie, pod ktorým budú dáta uvádzaná v penzijnom fonde (tu odporúčame použiť makro tvare "& NRRRRMM%", ktoré prednastaví nasledujúci mesiac),

- či uvádzať symboly platieb a to podľa potrieb konkrétneho penzijného fondu.

5.2.1.1 Časové rozlíšenie daňovo osvobozovaných príspevkov zamestnávateľa na penzijné pripoistenie a životné poistenie od januára 2008

Novela zákona o dani z príjmov (ZDP) s účinnosťou od 1.1.2008 zrušila ustanovenia § 38h ods. 12, ktoré hovorilo, že

"(12) U zamestnávateľov, ktorí vykonávajú zúčtovanie miezd pravidelne mesačne, sa príspevok zamestnávateľa na penzijné pripoistenie so štátnym príspevkom poukázaný na účet zamestnanca u fondu do 8 dní po zúčtovaní miezd za uplynulý kalendárny mesiac považuje za príjem zamestnanca dosiahnutý za uplynulý kalendárny mesiac. ",

Tým teda zmizla možnosť určovať obdobia, v ktorom príspevky na penzijné pripoistenie (PP) tvorí príjem zamestnanca, podľa obdobia, v ktorom boli zahrnuté do zúčtovania miezd, ale striktne sa novo posudzujú ako príjem zamestnanca v mesiaci, v ktorom boli uhradené (!). Pre zamestnávateľov to znamená, že aby sa príjmy zahrnuté do "správneho" zúčtovacieho obdobia, mal by ich najprv uhradiť (poukázať) zamestnanci a zahrnúť ich až do zúčtovania miezd za ten kalendárny mesiac, v ktorom boli uhradené - toľko stanovisko MF SR, pani Katarína Dobešová.

Pretože však zamestnávatelia majú z historických dôvodov veľmi často výpočet príspevkov viazaný na rôzne zložky miezd zvyčajne tesne predchádzajúceho zúčtovacieho obdobia (napr. 5% z hrubej mzdy, z vymeriavacieho základu), je nutné v programe vyhovieť aj im.

Preto sa význam existujúcich ZLM s IA 4541 (príspevok zamestnávateľa na PP) z časového hľadiska pozmenil a bolo nutné vytvoriť aj nový IA 4542 pre príspevky uhradzované a zahrnuté do zúčtovania miezd zamestnávateľom podľa zákona, teda zahrnuté do spracovania miezd toho mesiaca, v ktorom boli poukázané .

Zákon 261/2007 Zb. o reforme verejných financií v prechodných ustanoveniach (čl. II, ods. 9) však stanovuje aj prechodné obdobie, keď hovorí:

"9. U príspevku zamestnávateľa na penzijné pripoistenie so štátnym príspevkom zahrnutého do zúčtovania miezd za kalendárny mesiac december 2007 a poukázaného na účet zamestnanca u fondu do 8 dní po zúčtovaní miezd za tento mesiac, sa postupuje podľa § 38h ods. 12 zákona č. 586/1992 Zb. v znení účinnom do dňa nadobudnutia účinnosti tohto zákona "

To teda znamená, že príspevky zahrnuté do zúčtovaní miezd za december 2007 a vyplácané v mesiaci januári 2008, ktoré by podľa novej zákonnej úpravy mali byť zahrnuté do príjmu zamestnanca za mesiac január 2008, sa ešte správajú "po starom", zahŕňajú sa teda do príjmov zamestnanca za mesiac december 2007.

Od roku 2008 sa príspevok zamestnávateľa na PP zadáva ako ZLM s IA 4541 (doterajší spôsob) alebo IA 4542 (nový spôsob) s nasledujúcim významom:

4541 - príspevok zamestnávateľa na PP splácaný v nasledujúcom období

Existujúci typ príspevku pre situácie, kedy zamestnávateľ postupuje "protizákonne", teda zahŕňa príspevok do zúčtovania miezd iného (tesne predchádzajúceho) kalendárneho mesiaca než v ktorom príspevok fyzicky poukáže na účet PF a v ktorom tento príspevok tvorí zamestnancov príjem.

Napríklad s vyúčtovaním miezd za 2008-02 sú spracované aj príspevky zamestnávateľa na PP, ktoré sú odoslané až po skončení februára, väčšinou so mzdami v priebehu marca. Takýto príspevok je z hľadiska daňového považovaný za príjem zamestnanca za mesiac marec.

Príspevok je teda evidovaný v zúčtovaní miezd jedného mesiaca, ale za príjem je považovaný až v mesiaci nasledujúcom.

Do čiastky pre posúdenie s hranicou daňového oslobodenia (do 30.000, - Kč ročne) sa zahŕňajú len príspevky na PP, ktoré zamestnávateľ v posudzovanom období (tj. kalendárny rok) poukázal na účet zamestnanca u penzijného fondu. Preto sa do tohto úhrnu zahŕňajú sumy ZLM s IA 4541 evidované v obdobiach december predchádzajúceho roka až november bežného roka, u ktorých je vzhľadom k ich preddefinovanému charakteru zrejmé, že boli poukázané v obdobiach január až december bežného roka. Pre rok 2008 však vzhľadom k prechodnému obdobiu platí, že sa zahrňované obdobie skracuje na obdobie január až november, pretože príspevky evidované v decembri 2007 patrí podľa prechodného ustanovenia do príjmov zamestnanca v roku 2007.

4542 - príspevok zamestnávateľa na PP splácaný v aktuálnom období

Nový typ príspevku - pre situácie, keď zamestnávateľ postupuje podľa zákona, teda zahŕňa príspevok do zúčtovania miezd toho kalendárneho mesiaca, v ktorom príspevok fyzicky poukáže (poukázal) na účet penzijného fondu a v ktorom tento príspevok tvorí zamestnancov príjem.

Napríklad: Zamestnávateľ odošle na účet dôchodkového fondu svoje príspevky na PP počas mesiaca februára 2008. Následne potom s vyúčtovaním miezd za 2008-02 (koniec februára, začiatok marca) sú spracované tieto príspevky spoločne s ostatnými ZLM za február. Takýto príspevok je z hľadiska daňového považovaný za príjem zamestnanca za mesiac február.

Príspevok je teda z hľadiska príjmov zamestnanca evidovaný správne v mesiaci, v ktorom bol poukázaný. Do čiastky pre posúdenie s hranicou daňového oslobodenia (do 30.000, - Kč ročne) sa teda zahŕňajú príspevky s IA 4542 evidované v období január až december bežného roka.

Poznámka:

Do konca roka 2007 sa spracovávala ešte aj ZLM s IA 4546 (príspevok nerozdeľovaný z nákladov): Ten však od roku 2008 stráca zmysel, pretože všetky vyplatené príspevky zamestnávateľa na PP zamestnancov sú v celej výške daňovým nákladom zamestnávateľa. Zákazníci si teda musí event. evidované ZLM s IA 4546 zmeniť na ZLM s IA 4542 alebo IA 4541. Použiteľnosť a platnosť ZLM s IA 4546 bude ukončená na konci roka 2008.

Pri ostatných IA vzťahujúcich sa k penzijnému pripoisteniu

IA 4311 - vlastný príspevok zamestnanca,

IA 4308 - príspevok zamestnanca na účet tretej osoby

sa nič nemení a stále zostávajú v platnosti.

Príspevky zamestnávateľa na životné poistenie zamestnanca od roku 2008

V súvislosti s vyššie uvedeným riešením časového rozlíšenia príspevkov zamestnávateľa na penzijné pripoistenie zamestnanca sme sa rozhodli vytvoriť podobné riešenie aj pre príspevky zamestnávateľa na súkromné životné poistenie zamestnanca, hoci v tejto oblasti nedošlo z hľadiska zákona k žiadnym zmenám.

Príspevky na súkromné životné poistenie zamestnanca môže zamestnávateľ poskytovať zamestnancovi za rovnakých podmienok ako doteraz (podmienky uvádza zákon o daniach z príjmov). Vzhľadom k novele zákona od daniach z príjmov vyvolaných reformou verejných financií však dochádza k zmenám v posudzovaní daňového oslobodenia ako na strane zamestnanca (spolu s príspevkami na dôchodkové pripoistenie do výšky 30.000, - Kč za rok u každého zamestnávateľa), tak na strane zamestnávateľa (príspevok je v neobmedzenej výške pokladaný za daňový náklad zamestnávateľa).

Zároveň program novo obsahuje časové rozlíšenie poskytovaných príspevkov podľa obdobia ich zúčtovania v mzdách a ich zápis na účet zamestnanca u životnej poisťovne.

Od roku 2008 sa príspevok zamestnávateľa na životné poistenie zamestnanca zadáva ako ZLM s IA 4531 (doterajší spôsob) alebo IA 4532 (nový spôsob) s nasledujúcim významom:

4531 - príspevok zamestnávateľa na ŽP splácaný v nasledujúcom období

Existujúce IA - platba organizácie, ktorá sa považuje za príjem zamestnanca a súčasne je zasielaná príjemcovi registrovanému v zrážkach tejto ZLM. V číselníku ZLM u nej musí byť oslobodenie od dane do 30.000 Kč ročne

Napríklad s vyúčtovaním miezd za 2008-02 sú spracované aj príspevky zamestnávateľa na ŽP, ktoré sú odoslané až po skončení februára, väčšinou so mzdami v priebehu marca. Takýto príspevok je z hľadiska daňového považovaný za príjem zamestnanca za mesiac marec.

Z hľadiska dane patrí príspevok do príjmu zamestnanca v mesiaci, kedy bol poukázaný, nie do obdobia spracovaných miezd, kde je evidovaný. Do úhrnu príspevkov pre posúdenie hranice daňového oslobodenia budú zahrnuté príspevky s týmto IA evidované v obdobiach december predchádzajúceho roka až november bežného roka.

Pre rok 2008 je situácia riešená zhodne s príspevkom na dôchodkové pripoistenie, tj. zahrňované obdobie sa skracuje na obdobie január až november.

4532 - príspevok zamestnávateľa na ŽP splácaný v aktuálnom období

Nový typ príspevku pre situácie, keď zamestnávateľ zahŕňa príspevok do zúčtovania miezd toho kalendárneho mesiaca, v ktorom príspevok fyzicky poukáže.

Napríklad: Zamestnávateľ odošle na účet poisťovne svoje príspevky počas mesiaca februára 2008. Následne potom s vyúčtovaním miezd za 2008-02 (koniec februára, začiatok marca) sú spracované tieto príspevky spoločne s ostatnými ZLM za február.

Takýto príspevok je z hľadiska daňového považovaný za príjem zamestnanca za mesiac február.

Z hľadiska dane patrí príspevok do príjmu zamestnanca v období spracovaných miezd, kde je evidovaný a poukázaný. Do úhrnu príspevkov pre posúdenie hranice daňového oslobodenia budú zahrnuté príspevky s týmto IA evidované v obdobiach január až december bežného roka.

Poznámka:

Do konca roka 2007 sa spracovávala ešte aj ZLM s IA 4533 (príspevok nerozdeľovaný z nákladov): Ten však od roku 2008 stráca zmysel, pretože všetky vyplatené príspevky zamestnávateľa na ŽP sú v celej výške daňovým nákladom zamestnávateľa. Od spracovania za rok 2008 sa už nebude na konci roka automaticky vytvárať.

Upozornenie:

Vytvárané ZLM s IA 4531, 4532, 4541, 4542 musí mať v číselníku ZLM nastavený spôsob zdanenia

14 = Príjmy oslobodené od dane do výšky 30 000 Kč ročne.

Neočakávajte prosím, že príspevok evidovaný v jednom mesiaci ovplyvní výšku hrubého príjmu v mesiaci nasledujúcom - to nemožno nijako vykonať a ani by to nebolo správne, ak zákazník postupuje proti zmyslu zákona. Časové rozlíšenie IA 4531 a 4532 sa týka výlučne zápočtu príspevkov do úhrnu pre posúdenie hranice daňového oslobodenia.

5.2.2 Príspevky do FKSP

Príspevok do FKSP je u používateľa, ktorý fond FKSP vytvára (organizácie príspevkové a riadené štátom povinne, ostatné voliteľne), tvorený určitým percentom z úhrnu vyplatených miezd a platov vyplatených zamestnancom (iba tým, ktorí sú v pracovnom pomere), a tvorí sa mesačne. V poňatí systému Elanor Global Java Edition je príspevok do FKSP vytváraný mesačne pri mesačnej uzávierke.

Ak chce používateľ využívať výhody automatizovaného výpočtu odvodu do FKSP, je nutné, aby

- vyplnil ZLM v všeobecnej započítateľnosti FKSP a tam vymenoval všetky ZLM, ktoré tvoria vymeriavací základ pre výpočet príspevku do FKSP.

- založil ZLM Príspevok FKSP z nákladov s IA 4551 a nastavil hodnotu Percento (určuje aké percento zo započítateľnosti bude vypočítané ako príspevok)

- prípadne založil aj ZLM Príspevok FKSP zo zisku s IA 4551 a nastavil hodnotu Percento (určuje aké percento zo započítateľnosti bude vypočítané ako príspevok)

- v konfigurácii SJ (Adm22) vyplnil príslušné ZLM do konfiguračných parametrov "Príspevok na FKSP z nákladov generovať ako ZLM", prípadne "Príspevok na FKSP zo zisku generovať ako ZLM"

Pokiaľ nie je založená žiadna ZLM s IA 4551, prípadne je percento na nej definované rovno hodnote nula, alebo neexistuje všeobecná započítateľnosť FKSP, alebo nie sú vyplnené konfiguračné parametre, príspevok sa nevygeneruje.

5.2.2.1 Príspevky na FKSP – možnosť voľby zaokrúhlenia [CZ]

Doteraz sme výšku príspevkov na FKSP (ako orientačné vyčíslenie pri jednotlivých PV, tak celkovú/skutočnú hodnotu príspevku na FKSP vytváranú v uzávierke) zaokrúhľovali matematicky na celé Kč (žiadny zákonný predpis spôsob zaokrúhlenia nepredpisuje).

Na základe požiadaviek niektorých zákazníkov sme umožnili voľbu spôsobu zaokrúhlenia týchto príspevkov.

Riešenie v EGJE:

Na f. Adm22/Konfiguračné parametre pre SJ sme založili dva nové parametre

- Základ pre zaokrúhlenie príspevku FKSP (s hodnotami 0= na haliere/ 1=na celé Kč)

- Spôsob zaokrúhlenia príspevkov na FKSP (povolené hodnoty tohto parametra sú rovnaké ako pri napr. pri zaokrúhlení príjmov)

Na základe nastavenia týchto parametrov je potom vyčíslený príspevok na KSP zaokrúhlený.

5.2.3 Povolenie zrážok z dávok nemocenského poistenia

Táto kapitola je už od roku 2010 bezpredmetná, pretože zamestnávateľ v ČR dávky NP nevypláca.

5.3 Nadväzujúce choroby

V praxi sa občas vyskytnú prípady, kedy po skončení jednej choroby bezprostredne na nej nadväzuje iná choroba. V tomto prípade platenia dávok NP pokračuje akoby ku skončení jednej a začiatku druhej choroby vôbec nedošlo.

V prípade, že nadväzujúca choroba má rovnakú ZLM ako pôvodná, môžete zadávať obe choroby obvyklým spôsobom (dve neprítomnosti + prípadná platenia podľa dokladov) a automaticky dôjde k prepojeniu oboch dávok.

V prípade, že nadväzujúca choroba má inú ZLM (napr. na chorobu nadväzuje úraz), potom je u nadväzujúcej choroby vo ZLM neprítomnosti na formulári Vyp01, záložka Vstupy potrebné zadať DVZ (položka DVZ A; rovnaká ako bola použitá v pôvodnej ZLM) a počet dní už platených v rámci pôvodnej ZLM (položka nižšie%). Tým nadväzujúca choroba dostane potrebné informácie na to, aby bolo počítaná rovnakým DVZ a s potrebným počtom dní.

Ak zamestnanec skončí jednu chorobu, druhý deň odpracuje časť zmeny a ten istý druhý deň je znovu uznaný práce neschopný, jedná sa opäť o nadväzujúcu chorobu. Situácia sa skomplikovala legislatívnou zmenou od 30.6.2008. Prvý deň nadväzujúcej choroby v tomto prípade nesmie byť preplatený (obdobne ako pri bežnom začatí chorobe a čiastočne odpracovanej zmene). Takúto situáciu riešime tým, že do nadväzujúcej choroby zadáme počet odpracovaných hodín v 1. deň choroby. Ak sú rôzne ZLM, postupujeme vyššie popísaným spôsobom. Ak sú to rovnaké ZLM, stačí keď odlíšime pôvodné a nadväzujúce ZLM na formulári Vyp01 a to rôznou hodnotou položky príznak preplatenia (napríklad v pôvodnej ZLM ponecháme položku prázdnu [= 0] a v novej dáme hodnotu 2) a do ZLM neprítomnosti zadáme DVZ a počet už platených dní. Odlíšenie je potrebné zadávať ako v ZLM neprítomností, tak v ZLM platenia. Opísané riešenie funguje pre prípady po 30.6.2008.

Nadväzujúce choroby do 29.6.2008 je potrebné riešiť korekciou čiastky formou zadanej sankcie.

5.4 Nadväzujúce pracovné neschopnosti [CZ]

V praxi sa občas vyskytnú prípady, kedy po skončení jednej pracovnej neschopnosti bezprostredne na ňu nadväzuje iná pracovná neschopnosť (vzniknutá v nasledujúcom kalendárnom dni). V tomto prípade sa táto pracovná neschopnosť považuje za pokračovanie predchádzajúcej pracovnej neschopnosti. V tomto prípade sa pri posudzovaní nároku na náhradu príjmu pri PN (a dávky nemocenské vyplácanej ČSSZ) posudzuje celá doba ako jedna jediná trvajúca práceneschopnosť (akoby ku skončení jednej a začiatku druhej choroby vôbec nedošlo).

Poznámka: Tento princíp sa vzťahuje na pracovnej neschopnosti (bez ohľadu na ich charakter - choroba, úraz, ..), nevzťahuje sa však na karanténu.

Otázkou je, ako tieto "nadväzujúce PN" zadať do systému EGJE.