Elanor - EGJE

Okruh riešení

Sra = Zrážky

popis okruhu riešení

1 Základná charakteristika okruhu riešení „Sra“

2.1 Položky zrážok pre výpočet

2.2 Položky zrážok pre odosielanie

2.2.2 Individuálna úhrada + Hromadná úhrada na účet

2.2.3 Hromadná úhrada formou poukážok

2.2.4 Hromadná úhrada bez rozlíšenia

2.3 Položky zrážok za jednotlivé obdobia

3 Štandardné riešenie okruhu „Sra“

3.2 Sra02 - Opis evidovaných zrážok

3.3 Sra03 - Skupiny prevedených zrážok zamestnancov

3.4 Sra04 – Zoznam prevedených zrážok

3.5 Sra05 – Zrážky podľa ZLM a bankového spojenia

3.6 Sra06 – Rekapitulácia zrážok a platieb podľa ZLM

3.7 Sra07 - Prehľad zrazených odborových príspevkov.

3.8 Sra08 - Potvrdenie o príspevkoch odborom

3.9 Sra09 – Prehľad splácania vybranej zrážky

3.10 Sra11 – IBAN. Zrážky podľa ZLM a bankového spojenia

3.11 Sra12 – Súčinnosť s exekútorom

3.12 Sra16 - Neuhradené zrážky

3.13 Sra17 - Odstupné a zrážky z odstupného (CZ)

3.14 Sra21, Sra22, Sra23 - požiadavky na zmeny zrážok

3.14.1 Formulárová cesta pre zadávanie zmien zrážok

3.14.3 Sra22 - Zmena zrážky – banková cesta

3.14.4 Sra23 - Zmena zrážok – premietnutie

3.15 Sra32 – e-Podanie súčinnosť s exekútorom (CZ)

4 Technologické poznámky a postupy pre používateľa

4.1 Základy legislatívy v oblasti zrážok a spôsob riešenia

4.1.1 Interné algoritmy zrážok

4.1.4 Postup pri prevádzaní zrážok

4.1.6 Dohoda o zrážke zo mzdy podľa NOZ – od 1.1.2014 (CZ)

4.1.7 Možnosti výpočtu zrážok zo mzdy

4.1.8 Vykonávanie zrážok z vyplateného zákonného odstupného (CZ)

4.1.10 Zápôžičky a ich zúčtovanie

4.1.11 Zaokrúhlenie výplaty v hotovosti a jeho zúčtovanie

4.1.12 Zaokrúhlenie výplaty zloženkou

4.2.1 Výpočet dlžného výživného z 2. zraziteľnej tretiny a plne zabavitelné časti mzdy

4.3 Deponované zrážky a výplaty

4.5 Poplatky za rozúčtovanie na sprievodných dokladoch

4.7 Príspevky na dôchodkové pripoistenie

5 Dodatok: Detailný popis „Zrážky a ich splátky“

5.1.6 Súbeh zrážok vykonávaných z rozdielneho okruhu príjmov (odmena z DoVP)

5.3.3 Vrátenie deponovanej čiastky zamestnancovi

5.3.4 Ukončenie deponácie s menšou než deponovanou čiastkou

5.4 Uvoľnenie a vyplatenie deponovanej čiastky pred výplatným termínom

5.5 Uplatnenie časti nepostihnuteľnej sumy u iného zamestnávateľa

5.7 CZ 2025 – Obdobie uplatnenia nepostihnuteľných čiastok – zmena od 2025

1 Základná charakteristika okruhu riešení „Sra“

Okruh riešení Sra = Zrážky pracuje so zložkami miezd typu zrážok zo mzdy a poplatkov (bude ďalej vysvetlené), ktoré jednak vstupujú do zúčtovania a po zúčtovaní sú určené k zaslaniu čiastok prijímateľovi zrážok. Položky a ich popis sa používajú i v ďalších okruhoch riešenia, tu sú však uvedené ich základné popisy.

Okruh riešení „Sra“ sa zaoberá evidenciou zrážok ako vstupom pre zúčtovanie miezd a rovnako evidenciou zrazených čiastok. Zúčtovaním miezd sa zaoberá okruh Vyp a vlastné zasielanie na účet či adresu príjemcu rieši okruh Ban.

2 Dáta okruhu „Sra“

V tejto časti si popíšeme dátové položky a ich skupiny, ktoré sú sledované v rámci okruhu „Sra“. Okruh samozrejme môže používať i položky iných okruhov a to hlavne v prípade procesov a zostáv, ktoré nie sú technologicky zaradené do „Sra“.

Zrážky sú evidované pre osobu, tj. na príjmy všetkých PV dané osoby.

2.1 Položky zrážok pre výpočet

Kód ZLM z číselníka ZLM, ktorý určuje druhové členenie zrážky ako zložky mzdy. Súčasne odkazuje i na interný algoritmus, pod ktorým je ZLM definovaná

Výplatný termín, v ktorom bude zrážka zúčtovaná výpočtom mzdy. Používa sa podľa riešiteľského číselníka typ_vt s hodnotami:

0 Dobierka

1 Záloha 1

.. a ďalšie

Určuje časovú platnosť, tj. zúčtovacie obdobie „OD“ ktorého dňa je zrážka platná.

Určuje časovú platnosť, tj. zúčtovacie obdobie „DO“ ktorého dňa je zrážka platná.

Určuje poradie, v akom sa zrážky prevádzajú. Je možné mať v rovnakom poradí i viac evidovaných zrážok (zákon priamo určuje postup zrážania pri prednostných a neprednostných pohľadávkach, napr. výživnom a exekúciách). Zadaná vyššia číselná hodnota tejto položky značí nižšiu prioritu prevádzania zrážok, hodnota 0 má teda najvyššiu prioritu.

Položka je prístupná iba pre ZLM, kde priorita nie ja daná legislatívou, tj. pre ZLM s IA 4300-4399.

Určuje, či a akým spôsobom sa ma dopočítavať čiastka zrážky. Jedná sa o kód čiastky bežných ZLM určenej pre oblasť zrážok. Pre oblasť zrážok sú určené a povolené kódy čiastky:

0 Bez dopočtov

81 Zrážka zadanou čiastkou s rešpektovaním legislatívy

82 Zrážka čiastkou vo výške jednej zraziteľnej tretiny

83 Zrážka čiastkou vo výške dvoch zrazených tretín

84 Zrážka podľa započítateľnosti do sociálneho zabezpečenia

85 Zrážka absolútna

86 Zrážka zostatku

Bližšie sú popísané v technologickej časti dokumentácie tohto okruhu riešenia.

Stanovená alebo dohodnutá výška splátky či zrážky pre výpočet zrážky. Jedná sa teda o trvale platnú výšku splátky. Iba v prípade nenulovosti „jednorazovej splátky“ sa namiesto trvalej použije jednorazová.

Individuálne percento zrážky. Takto zadané percento má vo výpočte prednosť pred percentom zadaným na ZLM. Funkčné iba u individuálnych zrážok, u zrážok s hromadným príjemcom ignorované.

Srážať celý čistý príjem

Toto sa zobrazí iba pre IA4107

Insolvenčné konanie a definuje na základe požiadavky insolvenčného správcu, či

má byť celá postihnutá čistá mzda odoslaná na účet insolvenčného správcu.

Ak je položka prázdna, predpokladá sa hodnota NIE. V prípade, že je vyplnená

hodnota ÁNO, bude na účet insolvenčného správcu odvedený celý postihnutý čistý

príjem.

Táto položka bola vo verzii e201403 zrušená a riešenia s ňou spojené sú súčasťou riešení súvisiacich s položkou Legislatíva zrážky (s hodnotou 4).

Toto pole slúži na definovanie legislatívy, podľa ktorej bola zrážka zadaná a podľa ktorej bude výpočet zrážky prebiehať. Vybrať možno hodnoty z JPČ Legislatíva pre výpočet zrážok (srazka_podle), ktoré sú legislatívne závislé. K dispozícii sú tieto možnosti:

1. Zrážka dohodou podľa ZP - CZ, [CZ]

2. Exekučné zrážky podľa OSŘ a IZ, [CZ]

3. Zrážka dohodou (aj výživné od 1.1.2007) podľa OZ, [CZ]

4. Zrážka dohodou (aj výživné) podľa NOZ, [CZ]

5. Zrážka dohodou podľa ZP - SK, [SK]

6. Exekučné zrážky podľa OSP, [SK]

7. Exekučné zrážky podľa EP, [SK]

8. Exekučné zrážky podľa OSŘ (od 1.9.2015), [CZ]

9. Pohľadávky vymáhané justičnou pokladnicou, [SK]

10. Zrážka dohodou (aj výživné od 1.3.2017), [CZ]

Upresnenie použitia jednotlivých kódov je uvedené v kapitole Stanovenie legislatívy zrážky.

Úprava nezabaviteľnej čiastky (percentá)

Výška upravenej nezabaviteľnej čiastky (percento)

Výška upravenej nezabaviteľnej čiastky (CZK)

Všetky tieto položky sa

zobrazujú iba pre vybrané srážky nariadené výkonom rozhodnutia (výživné, dĺžne

výživné, prednostné a neprednostné srážky, dĺžne výživné ÚP).

Na základe vyplnenia týchto položiek sa upravuje výpočet výšky srážky

konkrétnej srážky a upravuje sa celková výška nezabaviteľnej čiastky zo záložky

Globálne parametre srážok.

Evidenčné číslo zrážky

Evidenčné číslo zrážky v rámci zamestnanca zadávané používateľom. Slúži pre lepšiu orientáciu v zrážkach za zamestnanca a objavuje sa napríklad v protokole výpočtu, kde identifikuje konkrétnu zrážku, ktorej sa správa v protokole týka.

Hodnota určuje, ako postupovať pri ukončovaní zrážky a stanovení výšky poslednej splátky v prípade, že prevedená zrážka nepokrýva požadovanú splátku, tj. určuje spôsob práce s dlhom (viď tiež „dlžná čiastka“). Vyplňuje sa podľa riešiteľského číselníka zpus_ukon_sr s hodnotami:

0 Bez sledovania dlhu alebo výživné

1 Dlh znižovať o zrážku po dobu platnosti zrážky

2 Dlh znižovať o zrážku až do splatenia dlžnej čiastky

3 Čiastku a dlžnú čiastku zvýš. o neprevedenú časť

Bližšie informácie o ich použití sú uvedené v technologickej časti tejto dokumentácie.

Položku je možné vyplniť u ZLM s IA (4104, 4105, 4109, 4111, 4113, 43xx).

Evidenčná položka, v ktorej sa zadáva počiatočná hodnota dlhu, či dlžné čiastky pre nenulové spôsoby ukončenia zrážky

Interný účet, na ktorý je odkladaná (deponovaná) zrážka do doby nadobudnutia platnosti právoplatného rozhodnutia. Jedná sa o evidenčnú položku bez väzby na účtovníctvo.

Uvádza sa dátum doručenia dokladu o zrážke (súdneho rozhodnutia, žiadosti o prevádzanie zrážky, apod.) prvému zamestnávateľovi-platcovi mzdy. V niektorých prípadoch má vplyv na prednosť v prevádzaní zrážok, tj. na hodnotu v položke Priorita.

Dátum právoplatného rozhodnutia/uzavretia dohody

Uvádza sa dátum súdneho rozhodnutia o zákonnej zrážke, prípadne dátum uzavretia dohody o vykonávaní zrážky; evidenčná položka.

Počet osôb pre výpočet nepostihnuteľnej čiastky

Údaj pre výpočet nepostihnuteľnej čiastky, nakoľko na každú osobu sa zvyšuje nepostihnuteľná čiastka o zákonom stanovenú čiastku.

Hodnota je platná pre všetky pohľadávky, na ktoré sa zráža (pre všetky zrážky).

Ak je nariadená exekúcia na výživné, nebude v tejto položke započítaná žiadna osoba, v ktorej prospech bol výkon rozhodnutia zrážkami zo mzdy nariadený.

Pokiaľ je vyplnená položka „Nepostihnuteľná čiastka“ (hoci aj nulovou hodnotou), je táto hodnota rešpektovaná / prevzatá a nepostihnuteľná čiastka nie je znovu počítaná - v takomto prípade sa hodnota uvedená v položke "Počet osôb pre výpočet nepostihnuteľnej čiastky" samozrejme neuplatní.

Čiastka, ktorá nesmie byť pri spracovaní zákonných zrážok zo mzdy (pri „výpočte tretín“ pre zákonné zrážky typu výkonu rozhodnutie, výživné, ...) zamestnancovi zrazená. Skladá sa zo základnej nepostihnuteľnej čiastky a čiastok na zamestnancom (pre túto zrážku posudzované) vyživované osoby. Pokiaľ nie je uvedená nepostihnuteľná čiastka, počíta sa automaticky na základe počtu osôb pre výpočet nepostihnuteľnej čiastky (predchádzajúca položka). Pokiaľ je uvedená (iba len nulová), použije sa.

Výživné na maloleté dieťa – SK

Údaj pre určenie, či je medzi platnými zrážkami výživné na maloleté dieťa – ak áno, sú základné nepostihnuteľné čiastky na poplatníka a na vyživovanú osobu znížené na 70%.

Spôsob platenia poplatku

Položka určuje, či náklady spojené so zasielaním čiastky príjemcu, poštovné (+ event. s poplatkom za doručenku) hradí zamestnávateľ alebo zamestnanec a v akým spôsobom je prípadný poplatok zisťovaný.

Vyplňuje sa podľa riešiteľského číselníka plac_popl s hodnotami:

0 bez poplatku

1 poplatok zrážkou zo mzdy zadanou čiastkou (položka poplatok)

2 poplatok ako priradenie zadanou čiastkou

3 evidenčný poplatok čiastkou, nezrážať

Určená čiastka poplatku pre nenulový spôsob platenia poplatku.

Zraziť preplatok dane z RZD (CZ)

Položka určuje, či sa v rámci vybranej exekúcie má zrážať aj preplatok dane z RZD.

POZOR.

Vykonávať zrážky zo mzdy z preplatku dane z RZD nie je zákonom povolené, pretože na preplatok dane sa nevzťahujú pravidlá pre zrážky zo mzdy. Preplatok sa zráža vždy celý. Zrážať preplatok dane z RZD je možné len na základe:

• nariadenia súdu, alebo súdneho exekútora na vykonávanie exekúcie inej peňažitej pohľadávky,

• na základe nariadenia insolvenčného súdu na vykonávanie exekúcie mimoriadnych príjmov.

Tento parameter smie byť nastavený na hodnotu ÁNO pre jedno obdobie maximálne u jednej platnej zrážky. Je dostupný pre exekučné zrážky vykonávané podľa CZ legislatívy, čiže pre ZLM s IA 4101, 4102, 4103 a 4107.

Položka určuje, či sa v rámci vybranej exekúcie má zrážať daňový bonus (podľa rôznych legislatívnych výkladov je to vždy doplatok bonusu z RZD, podľa niektorých výkladov aj mesačný daňový bonus).

Vypĺňa sa podľa riešiteľského číselníku srazka_bonusu s hodnotami:

0 Nie.

1 Len mesačný bonus

2 Len doplatok bonusu z RZD

3 Mesačné bonus + doplatok z RZD.

POZOR. Vykonávať zrážky zo mzdy z daňového bonusu nie je zákonom povolené, pretože na daňový bonus sa nevzťahujú pravidlá pre zrážky zo mzdy. Daňový bonus sa zráža vždy celý. Zrážať daňový bonus je možné len na základe:

• nariadenia súdu, alebo súdneho exekútora na vykonávanie exekúcie inej peňažitej pohľadávky,

• nariadenia insolvenčného súdu na vykonávanie exekúcie mimoriadnych príjmov.

Ak je v jeden deň doručené viac pohľadávok, popr. exekúcií na daňový bonus, je daňový bonus rozdelený medzi tieto pohľadávky pomerovo.

Tento parameter je dostupný pre exekučné zrážky vykonávané podľa CZ legislatívy, čiže pre ZLM s IA 4101, 4102, 4103 a 4107.

2.2 Položky zrážok pre odosielanie

Táto skupina položiek určuje, akým spôsobom a komu bude zrazená čiastka odoslaná. Používateľ si vyberá evidovaných príjemcov z číselníka príjemcov (ten sa obsluhuje pomocou formulára Ban02). V evidencii zrážok sa potom zadáva a ukladá konkrétny koncový príjemca (pokiaľ existuje). Základné rozlíšenie je dané spôsobom úhrady z číselníka bankových spojení k príjemcom a to podľa číselníka:

0 Neposielať

1 Individuálna úhrada

2 Hromadná úhrada

A ďalej potom podľa formy sprievodného zoznamu z toho istého číselníka príjemcov , kde pre tieto účely je významná hodnota

0 Neurčené .. bez rozlíšenia

1 Zostava

2 Česká sporiteľňa

3 Poukážka B (Česka pošta)

Na základe týchto hodnôt sa potom zadávajú a používajú nasledujúce ďalšie položky:

2.2.1 Neposielať

Vzhľadom k tomu, že nie je požadované zaslanie zrazenej čiastky príjemcovi, neevidujú sa žiadne ďalšie položky

2.2.2 Individuálna úhrada + Hromadná úhrada na účet

V prípade individuálnej úhrady sa z vlastného účtu vybraného bankového spojenia k príjemcovi prevádzajú zrazené čiastky na zadaný účet koncového príjemcu.

V prípade hromadnej úhrady na účet sa z vlastného účtu vybraného bankového spojenia k príjemcovi prevádzajú zrazené čiastky na účet hromadného príjemcu (.. z číselníka bankových spojení k príjemcovi). Tento hromadný príjemca potom rozdeľuje zaslané čiastky na účty koncových príjemcov podľa tu evidovaného koncového príjemcu.

K tomu sú evidované položky:

Zadáva sa predčíslie z účtu koncového príjemcu.

Zadáva sa číslo účtu z účtu koncového príjemcu.

Smerový kód banky koncového príjemcu

Zadáva sa smerový kód banky z účtu koncového príjemcu. Vypĺňa sa podľa číselníka riešiteľa (JPČ sm_kod).

Medzinárodný tvar čísla účtu koncového príjemcu.

BIC (SWIFT) kód banky koncového príjemcu

Medzinárodný kód banky z účtu koncového príjemcu. Vypĺňa sa výberom z číselníka (JPČ kod_bic), prípadne ručným vložením hodnoty BIC používateľom.

Zadáva sa variabilný symbol platby.

V tejto položke je možné použiť aj makro vo formáte &TOSC%. Toto makro je pri mzdovej uzávierke nahradené hodnotou osobného čísla zamestnanca (hodnota pred poslednou bodkou).

Zadáva sa konštantný symbol platby.

Zadáva sa špecifický symbol platby.

V tejto položke je možné použiť aj makro vo formáte & TOSC%. Toto makro je pri mzdovej uzávierke nahradené hodnotou osobného čísla zamestnanca (hodnota pred poslednou bodkou).

Adresa banky koncového príjemcu

Odkaz do číselníka adries bánk (Ban61)

Správa pre koncového príjemcu

Tu je možné zadať správu pre koncového príjemcu, ktorá môže byť predaná cieľovo banke a tá ju môže vo výpise bankových prevodov zobraziť koncovému príjemcovi.

Špecifikácia PF / ŽP / DDS

Nepovinná používateľská špecifikácia jednotlivých fondov. Vypĺňa sa pre individuálne úhrady podľa číselníka riešiteľa (specif_fondu).

2.2.3 Hromadná úhrada formou poukážok

V prípade hromadnej úhrady formou poukážok sa z vlastného účtu vybraného bankového spojenia k príjemcovi prevádzajú zrazené čiastky na účet hromadného príjemcu (.. z číselníka bankových spojení k príjemcovi). Tento hromadný príjemca potom distribuuje zaslané čiastky na adresy príjemcov podľa zaslaných adresných položiek koncových príjemcov. V podstate sa jedná iba o jeden konkrétny prípad a to zasielanie na adresy formou poukážok „B“ Českej pošty.

Pre tento účel sú evidované položky:

Meno a priezvisko príjemcu

Prípadne ďalšie bližšie určenie príjemcu (napr. „bytom u pani Karáskovej“)

Súčasť adresy koncového príjemcu

Súčasť adresy koncového príjemcu

Súčasť adresy koncového príjemcu

Súčasť adresy koncového príjemcu

Správa pre príjemcu, prípadne špeciálne informácie – viď technologická časť týkajúca sa spôsobu zadávania prevodu na poukážky Českej pošty.

Špecifikácia PF / ŽP / DDS

Nepovinná používateľská špecifikácia jednotlivých fondov. Tu odkaz na číselník bankových ciest Ban02 pre hromadné úhrady.

2.2.4 Hromadná úhrada bez rozlíšenia

V tomto prípade sa iba zasiela súhrnná čiastka hromadnému príjemcovi, ale už sa neposiela žiadny doklad s účtom alebo adresou, ktorým by sa hromadnému príjemcovi oznámila komu má byť čiastka pripísaná. Typickým príkladom je zasielanie čiastok odborovej organizácii či na konto Bariéra.

2.3 Položky zrážok za jednotlivé obdobia

Za jednotlivé zúčtovacie obdobia je možné zadávať a evidovať určité špecifické hodnoty u niektorých typov zrážok či v určitých situáciách. Bežne sa programom výpočtu mzdy napĺňajú položky za zúčtovacie obdobie v prípade, že sa jedná o dlžné alebo deponované zrážky. Ostatné zrážky ďalej s uvedenými položkami nepracujú a tým sa ani tu nezapisujú prevedenú výšku zrážky.

Položky tu uvedené sú plne používateľom editovateľné a používateľovi tak umožňuje prácu so zrážkami za obdobie i pred zavedením nášho systému. Umožňuje sa tiež úprava čiastok v prípadoch, kedy vlastná zrážka bola prevádzaná iným spôsobom než zo mzdy (napríklad bola poukážkou odoslaná iná čiastka než vypočítaná zrážka).

Pozor na to, že položky i celé záznamy sú editovateľné i po prevedení výpočtu za konkrétne zúčtovacie obdobie a po uzavretí mesiaca !

Jedná sa o položky a situácie:

Zúčtovacie obdobie, pre ktoré sú nasledujúce položky evidované

Splátka platná iba pre jedno zúčtovacie obdobie. Ak je zadaná, použije sa namiesto trvalej „splátky“ a to vrátane nulovej hodnoty.

Táto položka je automaticky vyplňovaná programom výpočtu mzdy za určité zúčtovacie obdobie a to pre zrážky, ktoré pracujú s dlhom. Používateľ má však možnosť evidovanú čiastku zmeniť a tým vyriešiť prípadné rozdiely medzi evidovaným stavom a skutočnosťou.

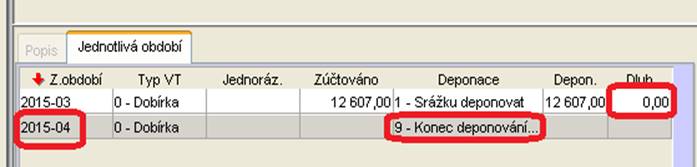

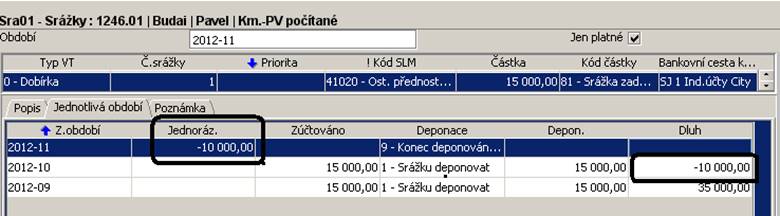

Pre zúčtovacie obdobie tu používateľ zadáva, či prebieha či končí deponácia. Položka sa vyplňuje podľa riešiteľského číselníka deponácie s hodnotami:

0 Zrážku zasielať príjemcovi

1 Zrážku deponovať

9 Koniec deponovania a odosielania doposiaľ deponovaných čiastok

Možno zadať deponáciu i na niekoľko období dopredu a tým si nachystať podklady pre deponáciu na dlhšie časové obdobie. Pokiaľ hodnota nie je zadaná, zrážka sa zasiela príjemcovi priamo, bez deponácie.

Ďalšie informácie sú uvedené v technologickej časti tejto dokumentácie.

Deponovaná čiastka v zúčtovacom období. Túto položku naplňuje program výpočtu miezd v prípade, že je požadovaná deponácia (položka deponácia = 1). Používateľ má však možnosť túto položku následne zmeniť a vyriešiť tak prípadné rozdiely medzi evidovaným stavom a skutočnosťou.

Deponované čiastky sa uvádzajú so záporným znamienkom (odčítajú sa od výplaty)

V tejto položke sa sleduje aktuálny dlh konkrétnej zrážky, ktorá má nenulový spôsob ukončenia zrážky (tj. rôzne spôsoby splácania dlhu) a to po skončení zúčtovacieho obdobia. Obdobne ako u predchádzajúcich položkách i túto položku naplňuje program výpočtu mzdy, ale používateľ ju môže následne zmeniť. Viď tiež technologickú časť tejto príručky – práca s dlhom.

3 Štandardné riešenie okruhu „Sra“

V nasledujúcej tabuľke je uvedený zoznam objektov zaradených do okruhu Vst. V prvom stĺpci je kód objektu, v druhom označenie druhu objektu (F = formulár, P = proces, Z = zostava). Tretí stĺpec popisuje obsah objektu

|

F |

Zrážky |

|

|

Z |

Opis evidovaných zrážok |

|

|

Z |

Skupiny prevedených zrážok zamestnancov |

|

|

Z |

Zoznam prevedených zrážok |

|

|

Z |

Zrážky podľa ZLM a bankového spojenia |

|

|

Z |

Rekapitulácia zrážok a platieb podľa ZLM |

|

|

S |

Prehľad o výške zrazených odborových príspevkov |

|

|

Z |

Potvrdenie o príspevkoch odborom |

|

|

Z |

Prehľad splácania vybranej zrážky |

|

|

Z |

IBAN. Zrážky podľa ZLM a bankového spojenia |

|

|

Z |

Súčinnosť s exekútorom |

|

|

F |

Zmena zrážky |

|

|

Z |

Neuhradené zrážky |

|

|

F |

Zrážky z odstupného (CZ) |

|

|

F |

Zmena zrážky – banková cesta |

|

|

F |

Zmena zrážok - premietnutie |

|

|

F |

e-Podanie súčinnosť s exekútorom (CZ) |

3.1 Sra01 – Zrážky

Individuálny formulár so základnými údajmi o evidovaných zrážkach zo mzdy zamestnanca

Navigácia: Zoznam PV, pričom sa cez PV dostávame k osobe, na ktorú sú zrážky evidované. Inými slovami pre viac PV tej istej osoby sú dáta zrážok zhodné.

V záhlaví formulára je zobrazené obdobie, ku ktorému sú uvedené platné zrážky. Ich hodnoty však nemajú evidovanú históriu a tak sú zhodné pre ľubovoľne nastavené obdobie. Pomocou zaškrtnutia však možno nastaviť, že sa v zozname objavia iba platné zrážky (z hľadiska položiek platnosť od -do).

Vlastné dáta formulára sú organizované v záložkách

Záložka „Detaily zrážok“

Podzáložka „Popis“

Obsluha: Podľa princípov práce s individuálnymi formulármi

Položky sú rozdelené do dvoch logických celkov „Výpočty“ a „Odoslanie“

Oblasť „Výpočty“ popisuje položky, ktoré majú vzťah k prevedeniu výpočtu zrážky. Uvedenie položiek na formulári závisí od mnohých faktorov a to :

- interný algoritmus ZLM,

- spôsob ukončenia zrážky,

- spôsob platenia poplatku.

Obecne sa jedná o položky podľa nasledujúceho zoznamu

Srážať celý čistý príjem

Legislatíva zrážkyÚprava

nezabaviteľnej čiastky (percentá)

Výška upravenej nezabaviteľnej čiastky (percento)

Výška upravenej nezabaviteľnej čiastky (CZK)

Spoločný (jeden) výkon rozhodnutiaEvidenčné číslo zrážky

Dátum práv. rozh./dátum dohody

Paušálna náhrada platcu mzdy

Oblasť „Odoslania“ popisuje položky, ktoré definujú bankové spojenie a koncového príjemcu. Podľa spôsobu úhrady a prípadnej formy sprievodného zoznamu rozlišujeme nasledujúce situácie

- čiastka sa nezasiela,

- individuálna úhrada (z účtu organizácie priamo na účet koncového príjemcu),

- hromadná úhrada na účet (z účtu organizácie na hromadný účet a odtiaľ pomocou sprievodných dokladov na účet koncového príjemcu),

- hromadná úhrada na adresu – poukážky (z účtu organizácie na hromadný účet a odtiaľ pomocou sprievodných dokladov na poštovú adresu koncového príjemcu)

Položky pre bankové spojenie

Banková cesta

k príjemcovi .. vyberá sa z odkazu na číselník bankových spojení

k príjemcovi. Pre individuálnu úhradu sa z vybraného bankového spojenia

použije iba bankový účet odosielateľa a spôsob zaslania

Pre hromadnú úhradu sa navyše využije bankový účet hromadného príjemcu.

Položky pre bankový účet koncového príjemcu

Smerový kód banky koncového príjemcu

BIC (SWIFT) kód banky príjemcu

Adresa banky koncového príjemcu - ponúka sa zobrazí len pre príjemcu, ktorý má položku druh príjemcu rovnú hodnotám 3, 4, 5, 9, 50, 51, 60, 61, 90, 99.

Špecifikácia PF / ŽP / DDS .. pre príjemcu PF, ŽP či DDS používateľské rozlíšenie fondov

Položky pre poštovú adresu koncového príjemcu

Podzáložka „Jednotlivé obdobia“

Obsluha: Podľa princípov práce s hromadnými formulármi

Celkovo deponované - položka je dynamicky plnená súčtom hodnôt uvedených v stĺpci Depon. z tabuľky zobrazenej na podzáložke Jednotlivé obdobia.

Položky tabuľky:

Podzáložka "Poznámka - zrážka"

Umožňuje vložiť poznámku ku konkrétnej zrážke. Súčasťou informácie je i autor a dátum vloženia poznámky.

Záložka „Globálne parametre zrážok“

Položky:

Počet osôb pre výpočet nepostihnuteľnej čiastky

Výživné na maloleté dieťa (iba SK)

Ďalší počet osôb pre nepostihnuteľné sumy (neprednostné pohľadávky a výživné) (iba SK)

Záložka "Poznámka - osoba"

Umožňuje vložiť poznámku, ktorá je viazaná k osobe, ktoré sa zrážky vykonávajú. Súčasťou informácie je i autor a dátum vloženia poznámky.

Záložka „e-Prílohy“

Umožňuje vložiť prílohu k vybranej exekúcii (iba pre zrážky prednostné 4102, neprednostné 4103, výživné 4101, náhradné výživné 41110, insolvenciu 4107)

V hornej časti záložky je tabuľka s prehľadom uložených príloh k danej zrážke

V dolnej časti sa vkladajú prílohy – Typ dokumentu = 32 exekučné zrážky

Typ prílohy – výber z comboboxu podľa Jpc Typ Přílohy

Súbor

Typ súboru

Platnosť od

Platnosť do

Poznámka

Kontextové zostavy a procesy

Sra02 – Opis evidovaných zrážok

3.2 Sra02 - Opis evidovaných zrážok

Zostava jednoduchým spôsobom popisuje evidované zrážky zamestnanca.

Parametre:

Dátum dátum platnosti, na zostave sa uvádzajú iba zrážky platné k uvedenému dátumu

Typ štruktúry zvolený typ štruktúry, ktorý sa objaví v zostave.

Položky:

Stredisko kód strediska zvoleného typu štruktúry, ktoré má priradený zamestnanec s kmeňovým PV

OSČPV osobné číslo kmeňového PV

Priezvisko, Meno

ZLM kód zložky mzdy, ZLM

Čiastka evidovaná čiastka splátky

spôsob úhrady nastavený spôsob úhrady z bankového spojenia

Koncový príjemca rozlišuje sa podľa spôsobu zasielania a formy sprievodného zoznamu

- na účet:

BIC (SWIFT) kód banky koncového príjemcu

Smerový kód banky koncového príjemcu

- na adresu:

Položky exportované len do XLSX súboru:

Číslo rokovací

Spôsob zasielania nastavený spôsob zasielania prevodného príkazu

Ukončenie spôsob ukončenia zrážky

Deponácia aktuálny stav deponácie zrážky k zadanému dátumu

Platná OSO príznak ÁNO/NIE či má zamestnanec k dátumu zadanému vo vstupoch zostavy aspoň jeden platný PV.

Triedenie: priezvisko, meno, osčpv, ZLM

3.3 Sra03 - Skupiny prevedených zrážok zamestnancov

Zostava poskytuje základný prehľad o prevedených zrážkach zamestnancom podľa skupín zrážok za používateľom zvolené obdobie od do. U každého zamestnanca sú v riadku uvedené zrazené čiastky podľa druhu: zákonné zrážky/výživné, pôžičky, sporenie/mzda na účet, poistenie, dôchodok. pripoistenie, odbory. Na konci prehľadu sú všetky čiastky podľa druhu spočítané.

Parametre:

Obdobie od/do spracovávané rozmedzie období

Položky:

OSČPV = osobné číslo kmeňového PV

Priezvisko, Meno

Stredisko = kód strediska organizačnej štruktúry, ktoré má priradený zamestnanec s kmeňovým PV

Zúčtovacie obdobie = obdobie zo zadaného rozsahu, prípadne na konci za zamestnanca „Celkom“

Zákonné zrážky – výživné = suma čiastok prevedených zrážok s internými algoritmami 4101, 4104

Zákonné zrážky – náhradné výživné UP = suma čiastok vykonaných zrážok s interným algoritmom 4110

Zákonné zrážky – ostatné prednostné = suma čiastok prevedených zrážok s internými algoritmami 4102, 4103

Pôžičky = suma čiastok prevedených zrážok s internými algoritmami 4301

Sporenie = suma čiastok prevedených zrážok s internými algoritmami 4302, 4403, 4412

Poistenie = suma čiastok prevedených zrážok s internými algoritmami 4303, 4113, 4313

Dôch. pripoistenie = suma čiastok prevedených zrážok s internými algoritmami 4304, 4308, 4311, 4321, 4109, 4111

Odbory = suma čiastok prevedených zrážok s internými algoritmami 4305, 4106

Ostatné = suma čiastok prevedených zrážok s internými algoritmami 4105, 4306, 4307, 4107, 4108

Triedenie: priezvisko, meno, osčpv, zúčtovacie obdobie

3.4 Sra04 – Zoznam prevedených zrážok

Zostava vypisuje všetky prevedené zrážky zamestnancov (jednotlivo s uvedením ZLM, bankového spojenia, spôsobu úhrady, ...). Po prevedení výpočtu zostava obsahuje zložky mzdy a čiastky, po prevedení uzávierky navyše bankové spojenie.

Parametre:

Obdobie od/do = spracovávané rozmedzie období

Typ výplatného termínu = zvolený typ výplatného termínu

Položky:

Stredisko = kód strediska organizačnej štruktúry, ktoré má priradený zamestnanec s kmeňovým PV

OSČPV = osobné číslo kmeňového PV

Priezvisko, Meno

Zúčtovacie obdobie = zo zúčtovaných zrážok

ZLM = kód zložky mzdy, ZLM

Čiastka = prevedená zrážka

Spôsob úhrady = použitý spôsob úhrady

Koncový príjemca sa rozlišuje podľa spôsobu zasielania a formy sprievodného zoznamu

- na účet:

BIC (SWIFT) kód banky koncového príjemcu

Predčíslie koncového príjemcu

Číslo účtu koncového príjemcu

Smerový kód banky koncového príjemcu

Variabilný symbol platby

Konštantný symbol platby

Špecifický symbol platby

- na adresu:

Adresát pre zaslanie

Dourčenie adresy

Ulica

Číslo domu

PSČ

Mesto, obec

Triedenie: priezvisko, meno, osčpv, ZLM, zúčtovacie obdobie

3.5 Sra05 – Zrážky podľa ZLM a bankového spojenia

Zostava obsahuje prehľad zrazených a odvedených čiastok a to buď v súčte iba za ZLM, alebo v súčte za skupinu „ZLM + spôsob zasielania + číslo dávky + bankové spojenie“. Vzniká tak logická väzba na rekapitulačné zostavy za ZLM.

Zostava je určená pre používateľa s prístupovými právami na celý správny oddiel, prípadne celú správnu jednotku. Nestráži prístupové práva k jednotlivým PV.

3.6 Sra06 – Rekapitulácia zrážok a platieb podľa ZLM

Zostava obsahuje zoznam vykonaných zrážok a zaslaných platieb organizácie podľa zložiek miezd za zamestnanca, ku ktorým má používateľ prístupová práva, prípadne obmedzené zadaným výberom. Zostavu je možné spustiť pred uzávierkou na Vyp02, pretože čerpá z vypočítaných dát, nie z dát vzniknutých uzávierkou.

Pretože sa na zostavu nezmestia titulky jednotlivých stĺpcov, je pre zápis účtov a symbolov (mimo príjemcu na adresu) používaná notácie / poradie zobrazovania:

číslo účtu> / <kód banky> <variabilný symbol>: <konštantný symbol> / <špecifický symbol> Sra07 – Prehľad o výške zrazených odborových príspevkov

3.7 Sra07 - Prehľad zrazených odborových príspevkov.

Táto zostava môže nahrádzať potvrdenie o výške príspevkov zaplatených odborovým organizáciám pre daňové účely, ak príspevky na odborovú organizáciu zráža zamestnávateľ z výplaty.

3.8 Sra08 - Potvrdenie o príspevkoch odborom

Potvrdenie o výške súm zrazených ako príspevky odborom. Následne môže (po potvrdení odborovou organizáciou) slúžiť ako podklad pre ročné zúčtovanie daňových preddavkov či priznanie k dani. Dáta sú diferencované podľa odborovej organizácie, ktorej boli príspevky odoslané a sú čerpané z vytvorených bankových príkazov za obdobie december predchádzajúceho roka až november zadaného roka.

3.9 Sra09 – Prehľad splácania vybranej zrážky

Poskytnutý výpis môže slúžiť ako potvrdenie o vykonaných zrážkach za konkrétnu zrážku u vybraného zamestnanca. Obsahuje základné informácie o zrážke (názov úradu, ktorý vydal rozhodnutie o exekúcii, rokovacie číslo, celkovú dlžnú čiastku, zostávajúcu dlžnú sumu, príjemca zrážky atď.) a rozpis vykonaných zrážok v jednotlivých obdobiach.

V prípade, že v prostredí s CZ legislatívou bolo v prospech zrážky zrážané aj z vyplateného odstupného, zobrazia sa aj informácie o zrazených a uplatnených nepostihnuteľných čiastkach za "budúce" obdobia (pozri kapitolu Zrážky z vyplateného zákonného odstupného).

3.10 Sra11 – IBAN. Zrážky podľa ZLM a bankového spojenia

Zostava Sra11 vychádza z riešenia zostavy Sra05 - Zrážky podľa ZLM a bankového spojenia. Je určená pre používateľov pracujúcich v prostredí s SK legislatívou, podľa ktorej sú povinné právnické osoby najneskôr od 1.2.2014 pri komunikácii s poskytovateľom bankových služieb uvádzať číslo účtu v tvare IBAN. Položky predčíslie, číslo účtu a kód banky tu boli nahradené položkami IBAN a BIC (SWIFT).

3.11 Sra12 – Súčinnosť s exekútorom

Zostava Sra12 poskytuje súhrn informácií o zamestnancovi, ktoré sú zvyčajne požadované exekútorom po zamestnávateľovi v rámci procesu súčinnosti s exekútorom.

Exekúciu, pre ktorú je zostava vytváraná je možné vybrať z ponuky vo vstupných parametroch, alebo je možné ju priamo zadať ako ľubovoľný text do toho istého parametra.

3.12 Sra16 - Neuhradené zrážky

Účelom zostavy je poskytnúť používateľom nástroj, ktorý im poskytne informáciu o tom, ako sa podarilo u vybraných typoch zrážok vykonávané zrážky uspokojiť.

Zostava zobrazí informácie o zrážkach, pre ktoré platí:

· IA je z rozsahu 4101-4113 alebo 4301, 4303, 4305, 4306, 4311, 4312, 4313.

· Zrážka je zadaná na Sra01 alebo Vyp01

· Použitý Kód čiastky je z množiny (0, 5, 35, 81, 85 ,89, 201 -299)

· Vo vstupoch zostavy je možné zvoliť výpočet ZLM, pre ktoré chceme výsledky zobraziť. Rovnako je možné zvoliť, či sa majú zobraziť iba tie zrážky, ktoré neboli plne uhradené, alebo všetky zrážky (zodpovedajúce vyššie uvedeným podmienkam).

Kód a názov strediska zo štruktúry pre triedenie sa uvádza len v exporte do XLSX.

3.13 Sra17 - Odstupné a zrážky z odstupného (CZ)

Tento formulár je určený na zadávanie parametrov majúcich vplyv na výpočet zrážok z odstupného. Pri zrážkach, v prospech ktorých bolo alebo malo byť z odstupného zrážané, poskytuje pohľad na vypočítané a zrazené čiastky za dobu, na ktorú bolo odstupné vyplatené. Pravidlá výpočtu zrážok z odstupného sú bližšie špecifikovaná v oddiele Technologické poznámky a postupy pre používateľov.

Záložka Podklady

Používateľ tu vyberá ZLM, pomocou ktorej je / bude odstupné zadané vo vstupoch pre výpočet (Pozor, tu sa zakladá väzba (rovnaká ZLM, rovnaké obdobie, rovnaký PV) na doplnkové parametre, nie odstupného ako také. To sa musí zadať štandardným spôsobom do vstupov pre výpočet).

Ak je už odstupné vo vstupoch zadané, zobrazí sa táto informácia v pomocnej tabuľke nazvanej "Odstupné zadanej vo vstupoch", ktorá je umiestnená na tej istej záložke. Táto tabuľka slúži ako nápoveda, akú ZLM použiť.

Ďalej používateľ zadáva obdobie, v ktorom má byť odstupné zúčtované a počet mesiacov, na ktoré je odstupné vyplatené (počet budúcich období).

Záložka Výber zrážok

Na tejto záložke je možné definovať, v prospech ktorých zrážok bude vykonané zrážanie z vyplateného zákonného odstupného.

Tlačidlo Hromadne načítať zrážky vykoná načítanie všetkých zrážok zamestnancov, ktoré sú evidované so ZLM s IA 4101 - 4113 a ak je to z povahy zrážky jednoznačné, dôjde k prednastavení hodnoty ktorá definuje, či sa v prospech danej zrážky má zrážať z odstupného alebo nemá. U exekučných zrážok sa pri hromadnom načítaní automaticky prednastaví áno, čo znamená, že sa v ich prospech zrážať z odstupného má. U zrážok vykonávaných na základe o dohody o vykonávaní zrážok sa prednastaví hodnota nie, ale používateľ ju na základe vlastného uváženia môže zmeniť.

V ďalšej časti záložky nazvanej "Zrazené a exekvovateľná čiastka" sa po výpočte mzdy pre zrážku vybranú v hornej časti záložky zobrazí informácia o

- sume, ktorá bola za jednotlivé "budúce obdobie" zrazená

- výške exekvovateľné časti mzdy, ktorá bola pri výpočte zrážky za jednotlivé "budúce obdobie" uplatnená.

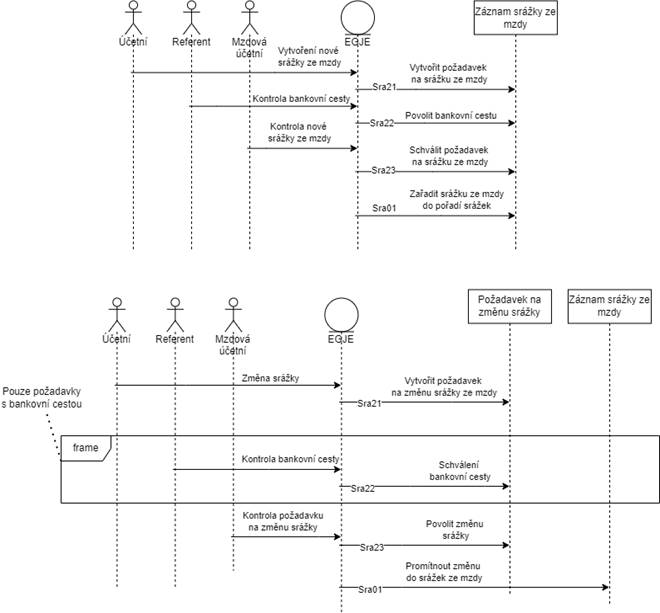

3.14 Sra21, Sra22, Sra23 - požiadavky na zmeny zrážok

3.14.1 Formulárová cesta pre zadávanie zmien zrážok

Ide o sadu troch formulárov (Sra21, Sra22, Sra23), ktoré umožnia zadanie požiadavky na zmenu zrážky / novú zrážku / ukončenie zrážky a cez prípadného "pracovníka bankových ciest" sa požiadavka dostáva do zásobníka ku mzdovej účtovníčke, ktorá požiadavky riadene premieta do číselníka zrážok Sra01. Pričom nové požiadavky zadáva používateľ na formulári Sra21 - Zmena zrážky.

Každý záznam zrážky zo mzdy rovnako tak ako požiadavka na zmenu v zrážke zo mzdy prechádza životným cyklom jedného až dvoch kôl schvaľovania, kedy môže byť požiadavka zamietnutá, alebo schválená. K tomu slúži na formulári Adm33 akcia wflow 57 – Správy o zmenách zrážky, kde je možné definovať jednotlivé kroky schvaľovania a k nim pravidlá, možnosti notifikácií a ich predlohy.

3.14.2 Sra21 - Zmena zrážky

Tu sú 3 záložky:

- Súčasné zrážky - súčasné a budúce zrážky zo Sra01 (iba na čítanie)

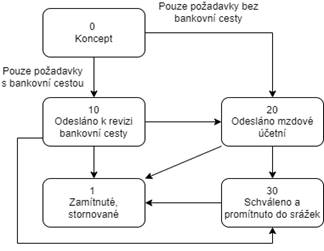

- Nové požiadavky - tu sa zadáva požiadavka a je jedného zo 4 typov:

- Nová zrážka - požiadavka ide do statusu 10 - Odoslané k revízii ban. cesty (Sra22)

- Ukončenie zrážky - požiadavka ide do statusu 20 - Odoslané mzdovej účtovníčke (Sra23)

- Zmena sumy - požiadavka ide do statusu 20 - Odoslané mzdovej účtovníčke (Sra23)

- Zmena účtu - požiadavka ide do statusu 10 - Odoslané k revízii ban. cesty (Sra22)

Požiadavka sa zadáva v dialógu, ktorý má položky podľa typu požiadavky. Dôležité je, od ktorého obdobia má požiadavka platiť.

Pre Ukončenie zrážky a Zmenu čiastky ponúkame zrážky, ktoré majú na Sra01 Kód čiastky 0, 86 a 201-299 nemajú IA 3035. Zároveň u používateľa rešpektujeme právo k Adm06 objektu Sra21 - zápis - 28.

Pre Zmenu účtu potom neponúkame ešte IA 4411 (ostatné podmienky sú rovnaké).

· V rámci zadávania novej zrážky alebo zmeny účtu je možné k žiadosti pridať aj prílohu.Spracované požiadavky - prehľad už spracovaných požiadaviek so statusom = 30 – Schválené, premietnuté do zrážok.

· Checkbox „Zobraz zamietnuté požiadavky“, po zaškrtnutí sa zobrazí požiadavky iba so statusom = 1 – zamietnuté, stornované.

3.14.3 Sra22 - Zmena zrážky – banková cesta

Jednoduchý formulár pre prípady, že požiadavku zadáva niekto, kto sa v odosielaní bankových príkazov neorientuje, či už je to zamestnanec alebo nejaký personálny referent.

Štandardne u požiadavky v statuse 10 - "Odoslané k revízii ban. cesty" skontroluje bankovú cestu a buď ju upraví, alebo len schváli - tlačidlo "Banková cesta schválená" resp. dodatočná úprava ešte ďalej nespracované požiadavky pomocou tlačidlá "Zrušiť schválenie".

Pokiaľ má používateľ právo Sra22Vse - "Editácia požiadavky na Sra22" môže v požiadavke upravovať aj ostatné údaje, resp. ju aj zrušiť (tlačidlo "Zrušiť požiadavku")

3.14.4 Sra23 - Zmena zrážok – premietnutie

Formulár pre mzdovú účtovníčku, ktorý je organizovaný ako zásobník zmenových požiadaviek a štandardne umožňuje ich individuálne alebo hromadné premietnutie do číselníka zrážok Sra01 alebo ich zamietnutie.

V prípade, že zamestnanec pridá k žiadosti aj prílohu, tá slúži iba na nahliadnutie a overenie správnych údajov a po schválení je z EGJE vymazaná.Pokiaľ má používateľ právo Sra23Edit - "Editácia požiadavky na Sra23", môže pred premietnutím požiadavky ešte upravovať.

3.15 Sra32 – e-Podanie súčinnosť s exekútorom (CZ)

Formulár pre komunikáciu e-Podanie s exekútorskými úradmi požiadavku na súčinnosť vo formáte XML. Exekútorský úrad pošle prostredníctvom dátovej schránky zamestnávateľovi požiadavku na tzv. Súčinnosť vo formáte XML a zamestnávateľ na túto žiadosť odpovie v predpísanom formáte XML.

Formulár Sra32 – ePodanie súčinnosť s exekútorom, obshuje 2 záložky:

o „Načtení XML Součinnost dotaz“ - obsahuje dvě funkční tlačítka:

§ „Načítaj súbor (XML) súčinnosť dotaz“ – pomocou tohto tlačidla načítate uložený XML súbor z pevného disku do EGJE

§ „Spárovanie PV“ – vykoná spárovanie s aktívnymi PV. V prípade viacerých aktívnych PV sa zobrazia všetky PV a MU si môže vybrať, za ktoré PV vytvorí odpoveď pre exekútora

o „Súčinnosť odpoveď“ – tu sú vlastné položky formulára a funkčné tlačidlá pre export:

§ Tlačidlo „Načítaj dáta“ - na automatické načítanie dát k povinnému a identifikáciu exekútorského úradu.

§ Tlačidlo „Uzavreté“ - MU po vyplnení formulára pred exportom musí formulár uzavrieť – zmení status na Uzavreté.

§ Tlačidlo „Zruš uzatvorenie“ – v prípade potreby môže MU zrušiť uzatvorenie a zmeniť status na Rozpracované.

§ Tlačidlo „Export“ – umožní vytvorenie súboru v XML a súčasne PDF pre odoslanie do dátovej schránky. Zmení status na Exportované.

§ Tlačidlo „Zruš export“ - v prípade potreby je možné zrušiť export a vykonať ho opakovane.

4 Technologické poznámky a postupy pre používateľa

4.1 Základy legislatívy v oblasti zrážok a spôsob riešenia

Pojem zrážky zo mzdy používame pre

- zákonné Zrážky .. Zrážky podľa zákonníka práce, občianskeho súdneho poriadku a občianskeho zákonníka a dajú sa rozdeliť na skupiny

- výživné IA 4101, 4104

- náhradné výživné IA 4110

- paušálna náhrada platcu mzdy IA 4120

- ostatné prednostné pohľadávky IA 4102, 4107, 4108

- neprednostné pohľadávky IA 4103, 4105, 4106, 4109, 4111, 4113

- dohody o sprostredkovaní platieb .. dohodnuté platby zo zostatku čistej mzdy, ktoré požaduje zamestnanec od svojho zamestnávateľa (IA 4301-4399)

- príspevky organizácie na PF, životné poistenie, … IA 45xx

4.1.1 Interné algoritmy zrážok

Zákonné zrážky

4101 Výživné

4110 Náhradné výživné UP

4102 Ostatné prednostné zákonné zrážky

4103 Neprednostné zákonné zrážky

4104 Výživné podľa dohody

4105 Ostatné dohodnuté pohľadávky, pôžičky (1.tretina)

4106 Zmluva o príspevku odborom (1.tretina)

4107 Konkurzné konanie

4108 Pokuta za priestupok (SK)

4109 Penzijné pripoistenie a DPS tretej osobe podľa leg. (CZ)

4111 Príspevok zamestnanca na penzijné pripoistenie a DPS v ČR podľa leg. (CZ)

4113 Príspevok zamestnanca na životné poistenie v ČR podľa leg. (CZ)

4120 Paušálna náhrada platcu mzdy

Vyrovnanie medzi mesiacmi

4201 Zúčtovanie zaokrúhlenej výplaty z minulého obdobia

4202 Zúčtovanie zapožičanie z minulého obdobia

Dohody o sprostredkovaní platieb

4301 Pôžičky zo zostatku čistej mzdy

4302 Sporenie, zaslanie čiastky bankám na určený účet

4303 Poistenie

4304 Ostatné zrážky

4305 Príspevok odborom

4306 Ostatné zrážky zo zostatku čistej mzdy

4307 Poplatok za poukazovanie platieb

4308 Dôchodkové pripoistenie tretej osobe

4311 Príspevok zamestnanca na dôchodkové pripoistenie v SR

Výplata

4401 Mimoriadna záloha

4411 Čiastka k hotovostnej výplate

4412 Čiastka k výplate na účet

4421 Zaokrúhlenie výplaty

4422 Zapožičanie

Príspevky organizácie ČR

4531 Príspevok organizácie na životné poistenie uhradený v nasledujúcom období

4532 Príspevok organizácie na životné poistenie uhradený v aktuálnom období

4533 Životné poistenie po prerozdelení - mimo náklady

4541 Príspevok organizácie na penzijné pripoistenie a DPS uhradený v nasledujúcom období

4542 Príspevok organizácie na penzijné pripoistenie a DPS uhradený v aktuálnom období

4543 Príspevok organizácie na penzijné pripoistenie ČR - mimo náklady

4546 Príspevok organizácie na penzijné pripoistenie ČR – nerozdeľovaný zo zisku

Príspevky organizácie - SK

4521 Príspevok organizácie na DDS zamestnanca - rozdeľovaný

4526 Príspevok organizácie na DDS zamestnanca - nerozdeľovaný zo zisku

4529 Príspevok organizácie na DDS zamestnanca - mimo nákladov

4.1.2 Výška zrážky

Výška zrážky sa určuje u každej zrážky. Je niekoľko spôsobov, ako ju určiť a to i v závislosti

- na zadanom kóde čiastky zrážky

- na zadanom spôsobe ukončenia zrážky

- na druhu zrážky – to je určené interným algoritmom zložky mzdy zrážky (IA). Interný algoritmus udáva legislatívny rámec pre zistenie a prípadnú úpravu zrazenej čiastky.

4.1.2.1 Kód čiastky zrážky

Používateľ zadáva spôsob výpočtu v položke kód čiastky zrážky, a tým určuje základnú požiadavku na určenie výšky zrážky. Kód má použiteľné hodnoty:

0 Bez dopočtov

Pre zrazenie sa použije zadaná čiastka a to bez rešpektovania legislatívy. Význam je zhodný s kódom 85, ale je tu zachovaný pre kompatibilitu s kódom čiastky ostatných vstupných ZLM.

81 Zrážka zadanou čiastkou s rešpektovaním legislatívy

Oba tieto kódy použite pre zrazenie zadanou čiastkou, pokiaľ rešpektujete zákony. Program totiž v prípade nedostatku prostriedkov či pri vysokej nepostihnuteľnej čiastke zrazí menej, než je zadané - a to v súlade s platnou legislatívou. Zákony pre prípady zákonných zrážok typu výživného či exekúcií zhora obmedzujú zrazenú čiastku pomerne zložitým spôsobom.

82 Zrážka čiastkou vo výške jednej zraziteľnej tretiny

Tento kód čiastky použite pre zrážanie vo výške jednej zraziteľnej tretiny. Použije sa v prípade rozhodnutia súdu (výživné, exekúcia) o zrážke vo výške jednej zraziteľnej tretiny. Program podľa druhu zrážky danej interným algoritmom použije

pre CZ legislatívu

2. zraziteľnú tretinu a plne zabaviteľnú časť mzdy. (pre výživné a prednostné pohľadávky), alebo 1. zraziteľnú tretinu (pre neprednostné pohľadávky),

pre SK legislatívu

2. zraziteľnú tretinu (pre výživné a prednostné pohľadávky), alebo 1. zraziteľnú tretinu a plne zabaviteľnú časť mzdy. (pre neprednostné pohľadávky).

83 Zrážka čiastkou vo výške dvoch zraziteľných tretín

Tento kód čiastky použite pre zrazenie vo výške dvoch zraziteľných tretín. Použije sa v prípade rozhodnutia súdu (výživné, exekúcia) o zrážke vo výške dvoch zraziteľnych tretín. bez obmedzenia.

Program postupuje v legislatívne stanovenom poradí zrážok a snaží sa uplatniť zrážku vo výške dvoch tretín a prípadne i časti zabaviteľné bez obmedzenia. Mnohokrát sa to však s ohľadom na ďalšie prednostné a neprednostné pohľadávky z 1. tretiny nepodarí v plnej výške. Takýto kód čiastky nie je určený pre neprednostné pohľadávky.

84 Zrážka podľa započítateľnosti do sociálneho zabezpečenia

Tento kód čiastky sa používa pre zrážky na penzijné pripoistenie. Podľa slovenskej legislatívy zrážka na dôchodkové pripoistenie do stanovenej % výšky z vymeriavacieho základu na sociálne zabezpečenie je čiastkou, ktorá znižuje daňový základ. Z tohto dôvodu je kód čiastky 84 realizovaný a používaný. Percentuálna výška sa čerpá zo rovnomennej položky v číselníku ZLM.

85 Zrážka absolútna

Tento kód čiastky sa používa výnimočne pre prípady, kedy zamestnanec nemá zostatok čistej mzdy v predpokladanej výške, ale napriek tomu je potrebné mu zaslať dohodnutú čiastku. Je to obdoba kódu čiastky 86 zrážka zostatku, ale tu možno zraziť viac než je zostatok. Dochádza tak k zápožičke zamestnancovi, ktorá bude vyrovnaná v nasledujúcom období. Používajte opatrne a iba v odôvodnených prípadoch

86 Zrážka zostatkov

Tento kód čiastky sa používa pre jednu zrážku zamestnanca, a na jeho príjemcu sa zráža zostatok čistej mzdy po odčítaní zákonných zrážok (poistenie, dane, výživné, prednostné a neprednostné pohľadávky) a ostatných dohodnutých zrážok podľa priority. Používa sa napríklad pre doplatok mzdy.

201 - 299 Podľa používateľom definovaných základní

Pre tieto kódy čiastky sa zisťuje základňa z vypočítaných ZLM a to na základe číselníku obecnej započítateľnosti. Pokiaľ si zaevidujete obecnú započítateľnosť s názvom 201 až 299 a následne potom v číselníku ZLM priradíte zložke mzdy možnosť zadávať používateľské kódy čiastky (špeciálna záložka) práve s týmto číslom 201 až 299, potom výpočet mzdy

- vypočíta základňu ako súčet čiastok zložiek miezd zaradených do započítateľnosti s číslom = kód čiastky 201 až 299, pričom berie do úvahy aj spôsob zápočtu čiastky definovanej v započítateľnosti (+1, 0, -1)

- základňu vynásobí zadaným percentom.

307 Príspevok podľa započítateľnosti do SZ, maximálne však vo výške príspevku zamestnanca do PF [CZ legislatíva]

Tento kód čiastky sa používa pre jednu zrážku zamestnanca, a to podobne ako kód čiastky 84 - zrážka podľa započítateľnosti do SZ s tým rozdielom, že výška zrážky - príspevku zamestnávateľa - je obmedzená na výšku príspevku zamestnanca do PF (IA 4311).

V prípade, že nie je pri zrážke zadaný kód čiastky zrážky, potom je použitý predefinovaný kód v závislosti na internom algoritme ZLM a to nasledovne

- zákonné zrážky (IA 41xx) priradený kód = 81 (čiastka podľa legislatívy)

- výplaty (IA 4411, 4412) priradený kód = 86 (zostatok)

- ostatné majú priradený kód = 0

4.1.2.2 Spôsob ukončenia zrážky

Ďalej sa výška zrážky obmedzuje u zrážok, ktoré splácajú nejaký celkový dlh a to v prípade, že zrážka zadaná v mesačnej čiastke je menšia než zostatok dlžnej čiastky. Celá činnosť je riadená položkou spôsob ukončenia zrážky evidované u každej zrážky a má použiteľné hodnoty z číselníka:

0 Bez sledovania dlhu alebo výživné

Tento spôsob použite pre ZLM výživného.

1 Dlh znižovať o zrážku po dobu platnosti zrážky

Pre výživné sa pracuje s dlhom ďalej uvedeným spôsobom pre ostatné druhy zrážok, dlh nemá na výšku splátky vplyv

2 Dlh znižovať o zrážku až do splatenia dlžnej čiastky

Platí splátka zadaná alebo podľa vyššie uvedených zásad vypočítaná splátka a to i keď je dlžná čiastka menšia než splátka

3 Čiastku a dlžnú čiastku zvyšovať o neprevedenú časť

Tu sa v prípade, že je dlžná čiastka menšia než zadaná alebo podľa vyššie uvedených zásad vypočítaná splátka, splátka zníži na výšku zostatku dlhu

4.1.2.3 Jednorazová čiastka

Všetky pravidlá pre výpočet výšky zrážky možno však obísť tým, že zadáte požadovanú splátku v položke jednorazová čiastka. Tu sa neprevádza žiadny výpočet a obmedzenie podľa „tretinového systému“ ani kontrola na dlžnú čiastku. Zadaná hodnota platí iba pre jedno zúčtovacie obdobie (mesiac) a slúži tak pre jednorazovú úpravu výšky splátky. Používa sa tak napríklad v situáciách, kedy zamestnanec potrebuje jeden mesiac odoslať na určený účet inú než obvyklú čiastku alebo v prípade končiacich úročených pôžičiek, kedy už viete koľko sa má ešte doplatiť (zrážke súčasne ukončíte platnosť od budúceho mesiaca).

Pozor: Ako jednorazová čiastka môže pôsobiť i čiastka zadaná vo vstupoch (viď ďalej) a to ako súčet čiastok zo vstupov !

4.1.2.4 Zrážky zo vstupov

Výšku splátky a prípadne i celú zrážku možno rovnako ovplyvniť zadaním zložky mzdy s čiastkou vo výške požadovanej splátky do mesačných vstupných údajov (napr. na formulári Vyp01).

Pokiaľ požadujete „spárovanie“ evidovanej zrážky a zrážky zo vstupu, potom

- musíte vo vstupoch zadať rovnaké číslo ZLM ako v evidencii zrážok,

- v číselníku ZLM musí mať táto ZLM v položke „Prepojenie vstupu s evidovanou zrážkou“ hodnotu Áno.

V takomto prípade sa program pokúša spárovať vstup a evidenciu zrážok podľa čísla ZLM. Je ignorovaná mesačná splátka evidovanej zrážky a zadaný kód čiastky zrážky a výsledná čiastka je čerpaná zo súčtu vstupných údajov s tým istým číslom ZLM. Výsledná splátka je zaslaná štandardným spôsobom na evidovaného príjemcu.

Spárovanie musí byť použité v prípade, že je zrážku potrebné zaslať príjemcovi.

Pokiaľ nie je požadované spárovanie či nie je nájdená požadovaná evidovaná zrážka rovnakého čísla ZLM, potom sa zadanie zo vstupov chová ako zadaná zrážka. V tomto prípade však nie je evidovaný príjemca a splátka bude iba zrazená zo mzdy - nebude odoslaná žiadnemu príjemcovi. Situácia sa musí vyrovnať vnútropodnikovej učtárni.

Tento spôsob bez spárovania sa hodí napríklad pre vnútropodnikové zrážky typu zrážok za stravné lístky. Tu sa tiež využije možnosť importovania zrazených čiastok zo stravovacích systémov a to i v niekoľkých zložkách za jedno zúčtovacie obdobie.

4.1.2.5 Zrážanie do mínusu

Jedná sa o situáciu, kedy voči zamestnancovi vzniká pohľadávka a pri výpočte mzdy v okamihu zúčtovania zrážky nie je dostatočný zostatok k pokrytiu požadovanej čiastky (napr. zúčtovanie pohľadávok voči stravovacím zariadeniam, ktoré mesačne zasielajú čiastku ku zrazeniu).

Do verzie e201004 existoval jediný IA 4312, ktorý umožňoval požadovanú zrážku vykonať v plnej výške a prípadne vygenerovať pohľadávky za zamestnancov.

Od verzie e201009 je navyše umožnené nastaviť v číselníku ZLM (formulár Slm01), či sa zrážka s konkrétnou ZLM môže zrážať do mínusu. Tento atribút má logicky zmysel iba pre ZLM zrážok zo mzdy a dohodnutých zrážok.

Uplatní sa však iba u tých zrážok zamestnanca (Sra01), ktorých výška zrážky nie je určená legislatívou, tj. u

- zrážok zo mzdy (IA 41xx) v prípade, že je zadaný kód čiastky 85 = Zrážka absolútna (i nad limity dané legislatívou),

- dohodnutých zrážok (IA 43xx).

4.1.3 Zákonné zrážky

Aplikácia umožňuje vykonávať exekúcie z príjmov zamestnanca. Ide o tieto typy exekúcií:

- Zrážky zo mzdy (podľa Občianskeho súdneho poriadku, Občianskeho zákonníka, Exekučný poriadok (SK))

- Exekúcia iných peňažitých pohľadávok (CZ) (podľa Občianskeho súdneho poriadku)

- Exekúcia mimoriadnych príjmov (CZ) (podľa konkurzného zákona)

4.1.3.1 Exekúcia iných peňažitých pohľadávok a exekúcie mimoriadnych príjmov

Zamestnávateľovi môže byť súdom, alebo súdnym exekútorom okrem vykonávania zrážok zo mzdy nariadené vykonávať aj exekúcie iných peňažitých pohľadávok. Podobne v rámci konkurzného konania môže byť požadované vykonávanie exekúcií i z mimoriadnych príjmov. V oboch prípadoch prostredníctvom takto definovaných exekúcií má exekútor (insolvenčný správca) možnosť požadovať vykonávanie zrážok aj z takých zložiek príjmu zamestnanca, na ktoré sa nevzťahujú pravidlá pre výpočet zrážok zo mzdy a teda z nich zrážky zo mzdy nie je možné vykonávať.

Typickými zložkami príjmu, na ktoré sú vydávané exekúcie na iné peňažné nároky alebo mimoriadne príjmy, sú:

- Odmeny z DoVP

- Preplatok na dani z RZD

- Daňový bonus

- Prípadne ďalšie menej časté zložky príjmu

V rámci výpočtu exekučných zrážok je preto v aplikácii umožnené vykonávať exekúciu iných peňažných príjmov z preplatku na dani z RZD a daňového bonusu.

K zadaniu skutočnosti, že majú byť tieto príjmové zložky v rámci nariadenej exekúcie zrazené, slúži parametre Zraziť preplatok dane z RZD a Zraziť daňový bonus umiestnené na formulári Sra01 / Detaily zrážok / popis. Tento parameter je dostupný len pre CZ legislatívu a len pre ZLM s IA 4101, 4102, 4103 a 4107.

V prípade, že v definícii zrážky je nastavené, že sa má zrážať aj preplatok na dani z RZD či daňový bonus, je zamestnancovi v rámci vykonávané zrážky zrazená ako suma vypočítaná podľa pravidiel pre zrážky zo mzdy, tak aj celá suma preplatku na dani z RZD či vyplateného daňového bonusu.

Pozn. V prípade, že je v rámci exekúcie iných peňažitých pohľadávok či mimoriadnych príjmov požadované zrážanie z iných zložiek príjmu, ako je preplatok na dani z RZD a daňový bonus, je možné takéto zrážky vykonávať napríklad zadaním ručne vypočítanej hodnoty do položky Jednorázovo v detaile zrážky na záložke Jednotlivé obdobia.

4.1.3.2 Zrážky zo mzdy

V prípade zrážok zo mzdy sa postupuje podľa občianskeho súdneho poriadku (v SR od 1.7.2016 podľa Exekučného poriadku), ktorý obsahuje „tretinový systém“ určujúci a obmedzujúci výšku zrazenej čiastky. Ako sa tu postupuje?

Najskôr sa z vypočítaných zložiek miezd vypočíta čistá mzda.

Ďalej sa na základe hodnôt evidovaných v položkách Počet osôb pre nezabaviteľnú čiastku a Nezabaviteľná čiastka stanoví nezabaviteľná čiastka, výška tretín a plne zabaviteľná časť mzdy.

Detaily postupu výpočtu čistej mzdy, nezabaviteľné čiastky a stanovenia výšky tretín sa zaoberá kapitola Legislatíva.

Legislatíva ukladá prevádzať zrážky zo mzdy najskôr z 2.tretiny (prednostné zrážky) a potom z 1.tretiny (prednostné i neprednostné zrážky).

4.1.3.2.1 Zrážanie z 2.tretiny

Pod pojem 2.zrazitelná tretina zahŕňame súčet čiastok 2. zraziteľné tretiny a pro CZ legislatívu i plne zabaviteľné časti mzdy.

Z 2. zraziteľné tretiny sa uhrádzajú zrážky v poradí:

- bežné výživné

- dlžné výživné

- ostatné prednostné pohľadávky

Najskôr bežné výživné

Ak 2.tretina nestačí na pokrytie všetkých zrážok bežného výživného, musí sa splátka znížiť na pomernú časť, tj. splátky postupne vynásobíme koeficientom (v pomere ich bežných splátok) a o čo sme skrátili, to pričítame do dlžného výživného zrážky. 2.tretinu postupne znižujeme o (prípadne znížené) splátky jednotlivých bežných výživných.

Nasleduje dlžné výživné

Ak teraz 2.tretina nestačí na pokrytie všetkých zrážok dlžného výživného, musí sa splátka dlžného výživného znížiť na pomernú časť (v pomere ich bežných splátok ( ak u niektorého výživného nie je evidované bežné výživné, tj. ani sumou a ani počtom tretín, počíta sa pomerná časť v pomere dlžných výživných). Zvyšok neuplatneného dlhu bude k zrazeniu ešte z 1.tretiny. 2.tretinu postupne znižujeme o (prípadne znížené) splátky jednotlivých dlžných výživných.

Nasledujú ostatné prednostné pohľadávky

Ak teraz 2.tretina nestačí na pokrytie všetkých zrážok ostatných prednostných pohľadávok, musí sa splátka znížiť na pomernú časť (v pomere ich bežných splátok) a o čo sme skrátili, to pripočítame do zvyšku ku zrazeniu ešte z 1.tretiny. 2.tretinu postupne znižujeme o (prípadne znížené) splátky jednotlivých prednostných pohľadávok.

4.1.3.2.2 Zrazenie z 1.tretiny

Pod pojem 1. zraziteľná tretina zahŕňame súčet čiastok 1. zraziteľné tretiny a

· pre CZ legislatívu zvyšok plne zraziteľné časti mzdy, ak nejaký zvyšok zostane po zrážaní z 2. zraziteľné tretiny,

· pre SK legislatívu celú plne zraziteľnú časť mzdy.

Z prvej tretiny sa zrážky vykonávajú postupne podľa priority danej v závislosti na druhu zrážky buď dátumom doručenia, alebo dátumom právomocného rozhodnutia či uzavretia dohody. V prípade rovnakého dátumu majú zrážky rovnakú prioritu.

Postupne sa tak uplatňujú jednotlivé splátky z 1.tretiny.

V prípade, že zostatok 1.tretiny nestačí na pokrytie jednej zrážky nasledujúcej priority, zrazí sa zostatok 1.tretiny.

V prípade, že zostatok 1.tretiny nestačí na pokrytie viac než jednej zrážky nasledujúcej priority (tj. existuje viac zrážok rovnakej priority), pokrátia sa všetky splátky priority pomernou časťou (pomerom 1.tretina / suma splátok priority)

4.1.3.3 Dohody o sprostredkovaní platieb

Pri stanovení výšky splátky pre dohody o sprostredkovaní platieb sa plne uplatňujú zásady uvedené v časti výška mesačnej zrážky obecne.

Vypočíta sa aktuálny zostatok príjmu pre zrážky („príjmy“ - „poistné a dane“ - „zákonné zrážky a zálohy“), ktorý je tak čiastkou pre pokrytie všetkých dohôd o sprostredkovaní platieb. Zrážky sa prevádzajú v poradí svojich priorít (1 najvyššia, 2 nižšia, …).

Postupne sa spracovávajú zrážky zo zostatku príjmu pre zrážky až do vyčerpania tohto zostatku.

V tejto časti programu sa rovnako spracovávajú

- zúčtovanie zaokrúhlenej výplaty z minulého obdobia,

- zúčtovania zápožičky z minulého obdobia,

- zaokrúhlenie výplaty,

- zápožička,

ktoré naopak zostatok príjmu pre zrážky zvyšujú.

4.1.4 Postup pri prevádzaní zrážok

Najskôr sa zistí aktuálny príjem pre prevádzanie zrážok zo mzdy, tj. vypočíta sa aktuálny zostatok príjmu pre zrážky („príjmy“ - „poistné a dane“).

Potom sa prevedie spracovávanie zákonných zrážok a to podľa vyššie uvedených pravidiel stanovení čiastky. Pritom sa postupne kráti zostatok príjmu pre zrážky.

Nasleduje zníženie príjmu pre zrážky o už vyplatené zálohy v zálohových výplatných termínoch.

Potom už sú na rade zrážky podľa dohôd o sprostredkovaní platieb, ktoré sa uspokojujú v poradí svojej priority.

Zvyšok príjmu pre zrážky sa potom musí predať zamestnancovi .- vyplatiť hotovostne alebo zaslať na účet. To sa realizuje ZLM a IA 4411 alebo 4412, kde kód čiastky zrážky má hodnotu 86 (zrážka zostatku).

4.1.5 Legislatíva zrážky

Pravidlá pre výpočet zrážok sa môžu líšiť podľa toho, podľa akého legislatívneho predpisu boli zrážky nariadené, či dohodnuté. Výpočet zrážok podľa legislatívnych pravidiel sa vzťahuje na zrážky vykonávané na základe exekúcií a pohľadávok. Tie sa zadávajú na ZLM s IA 41xx. Pre ľahšiu orientáciu v tejto spletitej problematike sme v evidencii zrážok, tj na formulári Sra01, vytvorili novú položku a číselník "Legislatíva zrážky" (Jpc01 - srazka_podle).

Číselník v súčasnej dobe obsahuje hodnoty:

1 Zrážka dohodou podľa ZP-CZ [CZ]

Do tejto skupiny patria zrážky vykonávané na základe dohody o vykonávaní zrážky uzatvorenej medzi zamestnancom a zamestnávateľom alebo medzi zamestnancom a treťou osobou podľa českého Zákonníka práce (262/2006 Sb.). Patria sem :

- Zrážky vykonávané na základe dohody uzavretej do 1.1.2007 ,

- Zrážky vykonávané na základe dohody uzavretej medzi 1.1.2007 a 31.12.2013 s výnimkou zrážky výživného vykonávanej na základe dohody .

2 Exekučná zrážka podľa OSŘ (do 31.8.2015) [CZ]

Exekučné zrážky nariadené podľa českého Občanského soudního řádu (99/1963 Sb.). Do tejto skupiny patria všetky exekučné zrážky vykonávané podľa českej legislatívy a nariadené do 31.8.2015

3 Zrážka dohodou (aj výživné od 1.1.2007) podľa OZ [CZ]

Zrážky dohodou podľa českého Občanského zákoníku (40/1964 Sb.). Sem patria zrážky výživného vykonávané na základe dohody o vykonaní zrážok uzatvorenej medzi 1.1.2007 a 31.12.2013.

4 Zrážka dohodou (aj výživné) podľa NOZ [CZ]

Zrážky dohodou podľa českého nového Občanského zákoníku (89/2012 Sb.). Spadajú sem zrážky vykonávané na základe dohody o vykonávaní zrážok (teda aj zrážky výživného vykonávané na základe dohody) uzatvorenej medzi zamestnancom a zamestnávateľom alebo medzi zamestnancom a treťou osobou od 1.1.2014.

5 Zrážka dohodou podľa ZP-SK [ SK ]

Do tejto skupiny patria všetky zrážky vykonávané na základe dohody o vykonávaní zrážky uzatvorenej medzi zamestnancom a zamestnávateľom alebo medzi zamestnancom a treťou osobou podľa slovenského Zákonníka práce (311/2001 Z.z.).

6 Exekučné zrážky podľa OSP [ SK]

Do tejto skupiny patrí exekučné zrážky prikázané podľa slovenského Občianskeho súdneho poriadku ( 99 / 1963 Z.z.).

Od 1.7.2016 je Zákon 99/1963 Z.z. zrušený. Od tohto dátumu sa výpočet chová rovnako ako pre hodnotu 7 - exekučné zrážky podľa EP.

7 Exekučné zrážky podľa EP [ SK]

Do tejto skupiny patrí exekučné zrážky prikázané podľa slovenského Exekučného poriadku (233/1995 Zz ) .

8 Exekučná zrážka podľa OSŘ (od 1.9.2015) [CZ]

Exekučné zrážky nariadené podľa českého Občanského soudního řádu (99/1963 Sb.). Do tejto skupiny patria všetky exekučné zrážky vykonávané podľa českej legislatívy a nariadené od 31.8.2015. (rozdiel medzi hodnotou 2 a 8 spočíva v tom, že u exekučných zrážok nariadených od 1.9.2015 príjem z DoVP započítava do príjmu pre výpočet exekučných zrážok zo mzdy/platu podľa OSŘ).

9 Pohľadávky vymáhané Justičnou pokladnicou [SK]

Do tejto skupiny patria pohľadávky vymáhané podľa Zákona 65/2001 Z.Z o správe a vymáhaní súdnych pohľadávok a jeho novely platnej od 1.7.2016. Táto hodnota je určená pre prípady, keď Justičná pokladnica nariadi výkon rozhodnutia zrážkami zo mzdy, alebo prikázaním pohľadávky. Ale ak sú pohľadávky vymáhané v rámci exekučného konania, ide o exekučné zrážky (v takom prípade musí byť nastavené Legislatíva zrážky = 7).

10 Zrážka dohodou (aj výživné od 1.3.2017) [CZ]

Do tejto skupiny patria zrážky vykonávané na základe dohody uzavretej podľa NOZ odo dňa 1.3.2017. V podstate sa jedná o obdobu hodnoty 4 - Zrážka dohodou podľa NOZ s tým rozdielom, že pri zrážaní podľa týchto legislatívnych predpisov sa pri výpočte zrazenej sumy nepoužije kontrola, že nebude zrazené viac, ako je suma zodpovedajúca polovici hrubého príjmu.

Na základe dohody zamestnanca a zamestnávateľa je možné podľa tohto predpisu od 1.3.2017 zrážať aj v prospech už skôr uzatvorených zrážok vykonávaných na základe dohody podľa NOZ. (hodnota 4).

Pomocou tejto položky tak používateľ definuje, ktorému predpisu zrážka podlieha. Položka je dostupná len u zrážok exekúcií a pohľadávok (ZLM s IA 41xx) .

Položka Legislatíva zrážky má v rámci výpočtu vplyv na to :

- či sa pri výpočte sumy zrážky do základne zrážok (zo zoznamu ZLM definovaného nastavením v číselníku Slm01) započítavajú aj príjmy plynúce z DoVP alebo nie

- započítava sa pre kódy 1 , 4 , 5 , 7 ,8. Od 1.7.2016 rovnako kód 6.

- nezapočítava pre kódy 2 , 3 , 6. Od 1.7.2016 len pre kódy 2 a 3.

- Či sa uplatní kontrola na polovicu hrubého príjmu u zrážok vykonávaných na základe dohody podľa NOZ (pre kód 4)

(platí len pre CZ legislatívu) .

- Či sa pri stanovení čistej mzdy, z ktorej je možné zrážku vykonávať, od základu pre výpočet zrážok

- odpočítava poistné (pre kódy 5, 7)

- neodpočítava poistné (pre kódy 6)

(platí len pre SK legislatívu a iba do 30.6.2016. Od 1.7.2016 sa poistné odpočítava vždy ).

V prípade, že položka Legislatíva zrážky nie je vyplnená, potom :

- výpočet zrážky prebieha tak, že do výpočtu zrážok vstupujú všetky príjmy, ktoré v číselníku ZLM na formulári Slm01 v majú v položke Zápočet pre zrážky nastavenú hodnotu Áno,

- obmedzenie na polovicu výšky príjmov, vykonávané u zrážok podľa NOZ, sa nevykonáva,

- a pri výpočte čistej mzdy pre zrážanie sa vždy odpočíta poistné .

Pri ukladaní dát na formulári Sra01 sú novo vykonávané kontroly, ktoré majú zabezpečiť, aby pre jednotlivé druhy zrážok (dané interným algoritmom použitej ZLM) nebolo možné zadať logicky nesprávne hodnoty v položke Legislatíva zrážky. Tabuľka povolených hodnôt:

|

IA |

CZ leg |

SK leg |

|

4101, 4110, 4102(CZ), 4103, 4107, 4108(SK) |

2, 8 |

6, 7 |

|

4105, 4106, 4109(CZ), 4111(CZ),4113(CZ) |

1, 4 |

5 |

|

4102(SK) |

|

6, 7, 9 |

|

4104 |

1, 3, 4 |

5, 6 |

Obdobné kontroly sú vykonávané aj pri výpočte mzdy.

Pozn.:

Zrážky zadané na formulári Vyp01

V prípadoch, kedy je zrážka zadaná na formulári Vyp01 (viď. kapitola Zrážky zo vstupov), kde nie je možné zadať hodnotu parametra Legislatíva zrážky a nedôjde ku spárovaní so zrážkou zadanou v číselníku zrážok (Sra01), sú pravidlá pre započítanie príjmu z DoVP do základne pre výpočet zrážky a pre uplatnenie kontroly na ½ hrubého príjmu u zrážok dohodou podľa NOZ nasledujúce:

Pre CZ legislatívu

- pre zrážky so ZLM s IA 4101, 4102, 4103, 4107 sa príjem z DoVP nezapočítava pri výpočte za obdobie 2015-08 a staršie, pre obdobie 2015-09 sa príjem z DoVP započítava. Toto riešenie zohľadňuje skutočnosť, že u exekučných zrážok zo mzdy nariadených pred 1.9.2015 sa príjem z DoVP do príjmu pre výpočet zrážok zo mzdy nezapočítaval. U zrážok nariadených od 1.9.2015 sa ale príjem z DoVP do príjmu pre výpočet exekučných zrážok zo mzdy sa už započítava

- pre zrážky so ZLM s IA 4104, 4105, 4106, 4109, 4111, 4113 sa príjem z DoVP započítava,

- u zrážok vykonávaných na základe dohody sa kontrola na ½ hrubej mzdy podľa NOZ nevykonáva (platí len pre CZ legislatívu)

Pre SK legislatívu

- pre zrážky so ZLM s IA 4101, 4102, 4103, 4104, 4105, 4106, 4107, 4108 sa príjem z DoVP započítava

- kontrola na ½ hrubej mzdy u zrážok dohodou sa v prostredí s SK legislatívou nevykonáva.

4.1.6 Dohoda o zrážke zo mzdy podľa NOZ – od 1.1.2014 (CZ)

Nový občiansky zákonník (NOZ) platný od 1.1.2014 zásadným spôsobom zmenil do tej doby platné právne úpravy. Jednou z mnohých zmien bola zmena pravidiel pre uzatváranie a vykonávanie zrážok na základe dohody.

Dohoda o zrážkach zo mzdy alebo iných príjmov je od 1.1.2014 upravená v ustanoveniach § 2045 až 2047 NOZ. V tejto súvislosti bolo novelou zákonníka práce vykonanú tiež s účinnosťou od 1.1.2014 zrušené ustanovenie § 327 ZP a v ustanovení jeho § 146 písm . b ) bol vypustený odkaz na § 327. To znamená, že všetky dohody o zrážkach zo mzdy sú od 1.1.2014 uzatvárané podľa NOZ, ktorý sa podporne ( subsidiárne ) používa pre všetky súkromnoprávne vzťahy, teda aj vzťahy pracovnoprávne.

Zásadnou odchýlkou od doterajšej právnej úpravy je obmedzenie, že sa zrážky vykonávané na základe dohody o vykonaní zrážky vykonávajú vo výške nepresahujúcej polovicu mzdy, platu, odmeny zo zmluvy o výkone závislej práce alebo z náhrady mzdy alebo platu ( prípadne aj iných príjmov , s ktorými sa pri výkone rozhodnutia nakladá ako so mzdou alebo platom ). Novo sa zrážky na základe dohody o vykonaní zrážok vykonávajú tiež z DoVP ( exekučné zrážky však stále nie ) .

Tieto zmeny sa týkajú iba zrážok uzatváraných na základe dohody o vykonaní zrážok uzavretých od 1.1.2014. Dohôd uzatvorených pred týmto dátumom sa zmeny nedotýkajú. Tie sa aj naďalej vykonávajú podľa pravidiel platných pred začatím platnosti NOZ. Tzn. nevzťahuje sa na ne dodatočná kontrola na ½ hrubého príjmu.

Na to, akým spôsobom aplikovať tieto zmeny v praxi, existuje niekoľko rôznych výkladov. Pre potreby aplikácie EGJE bol použitý výklad JUDr. Bořivoja Šubrta.

Popis zmien súvisiacich s dohodami o vykonaní zrážok podľa NOZ.

Zadanie informácie, že sa jedná o zrážku vykonávanú na základe dohody o vykonaní zrážok podľa NOZ, sa vykoná na formulári Sra01 nastavením položky Legislatíva zrážky na hodnotu 4.

Samotný výpočet zrážok prebieha rovnako ako v čase, keď ešte neplatil NOZ. Avšak pre zrážky vykonávané na základe dohody podľa NOZ sa v rámci výpočtu kontroluje, či súčet týchto zrážok (zrážok na základe dohody podľa NOZ) neprekročí sumu predstavujúcu polovicu hrubého príjmu zamestnanca. V prípade, že suma zrážok dohodou podľa NOZ je vyšší ako polovica hrubého príjmu, je výška týchto zrážok ponížená tak, aby sa táto suma rovnala polovici hrubého príjmu. Pretože výpočet zrážok prebieha podľa priorít (tu sa nič nemení), zrážky dohodou podľa NOZ sa uplatňujú postupne až do vyčerpania povolenej hranice, teda do výšky polovice príjmov..

Aby výpočet zrážky vykonávané na základe dohody prebehol podľa pravidiel definovaných v NOZ, musí mať tato zrážka na formulári Sra01 :

· nastavený parameter Legislatíva zrážky na hodnotu 4

· a súčasne musia mať v položke Dátum právoplatného rozhodnutia / uzavretie dohody uvedený dátum vyšší ako 31.12.2013 .

Ak by tieto podmienky neboli splnené (napr. parameter Legislatíva zrážky síce má hodnotu 4, ale Dátum právoplatného rozhodnutý / uzavretie dohody nie je vyplnený, alebo je nižší ako 1.1.2014), bude takáto zrážka spracovaná podľa pravidiel platných v dobe pred začatím platnosti NOZ. Tzn. na takúto zrážku sa nebudú aplikovať vyššie uvedené kontroly a korekcie vykonávané (len) pre zrážky na základe dohody podľa NOZ.

4.1.7 Možnosti výpočtu zrážok zo mzdy

Výpočet výšky sumy pre ZLM všeobecne označované ako "zrážky" (môžu to byť ale aj príspevky organizácie) sa riadi kódom sumy. Niektoré kódy čiastky však môžu narážať na problémy pri vyhodnotení a je preto potrebné používať ich uvážene.

• Výška sumy podľa započítateľnosti do VZ SZ [CZ]

Problém môže nastať pre kódy sumy 84 a 307, tj. výpočet na základe započítateľnosti do sociálneho zabezpečenia. Takýto kód sumy logicky nemôže byť použitý pre príspevky / zrážky, ktoré majú nastavené započítavanie do SZ, pretože by tým vznikla požiadavka na výpočet sumy, ktorá má byť započítaná do základne pre výpočet seba samého.

Príkladom môže byť situácia, keď príspevok na "dôchodkové poistenie" (sám o sebe patria, aj keď podmienečne, do SZ) má byť vypočítaný pomocou kódu čiastky 84, teda určitým percentom zo sumy súm ZLM započítavaných do SZ. Výška príspevku by teda musela byť počítaná sama zo seba, čo nie je možné.

Navyše platí doteraz dohodnutý a používaný stav započítavania ZLM príspevkov na životné a dôchodkové poistenie s IA 4531-4549. Tieto príspevky sú totiž od dane čiastočne oslobodené (v súčasnosti do súhrnnej výšky 30.000 CZK ročne) a tým pádom sa z nich tiež do 30.000 neodvádza poistné. Pretože je to väčšinová situácia, nie sú uvedené ZLM štandardne započítané do základne pre kódy sumy 84 a 307.

• Poradie vyhodnotenia

Ďalší problém mohol vzniknúť v prípade, keď jeden zamestnanec má evidovanú zrážku, ktorá je potom zaradená do základne pre výpočet inej zrážky pomocou započítateľnosti (kód čiastky 84, 201-299, 307). Tu potom záviselo na poradie vykonávania výpočtu jednotlivých zrážok, tj. niekedy bola najprv správne spočítaná suma prvej zrážky a potom čiastka zrážky na základe započítateľnosti. V opačnom prípade, keď bola počítaná najprv zrážka podľa započítateľnosti a iná zrážka spadajúca do jej započítateľnosti ešte nemala určenú čiastku, došlo k chybnému výpočtu základne a tým aj k nesprávnej výške výslednej sumy.

Situáciu sme ošetrili a zrážky s kódmi súm podľa započítateľnosti (84, 201-299, 307) počítame až nakoniec. Ak je však viac zrážok s kódom čiastky 84, 201-299, 307 a sú vzájomne prepojené (napr. v skupine 204 je aj ZLM počítaná pomocou skupiny 203), potom záleží na priorite. Pokiaľ má v uvedenej situácii ZLM s kódom 203 vyššiu prioritu (číslo priority je však nižšie) ako ZLM s kódom 204, potom aj tento prípad vieme vyriešiť.

Ak však má zamestnanec viac zrážok podľa započítateľnosti a tieto zrážky sú v započítateľnosti inej zrážky so započítateľnosťou a nie je zadaná ich priorita, alebo sa vzájomne viažu, výsledok nie je zaručený, pretože poradie nie je všeobecne určené.

4.1.8 Vykonávanie zrážok z vyplateného zákonného odstupného (CZ)

Vďaka rozsudku Najvyššieho súdu č.j. Cdo 853/2016 zo dňa 1.12.2016, došlo k novému pohľadu na to, ako vykonávať zrážky z vyplateného zákonného dostupného, pričom toto odstupné môže byť vyplatené za 1 alebo viac mesiacov.

V rozsudku sa okrem iného hovorí:

K odstupnému, poskytovanému jednorázovo pri skončení pracovného pomeru, je pri výkone rozhodnutia (exekúcii) zrážkami zo mzdy treba pristupovať ako k výplate príjmu za niekoľko mesiacov poskytnutého naraz (vopred). A zrážky - obdobne ako pri výplate dlžnej mzdy za niekoľko mesiacov naraz - vypočítať za každý mesiac obdobia určeného podľa počtu násobkov priemerného zárobku, z ktorých bola odvodená minimálna výška odstupného, zvlášť.

Pri stanovení spôsobu riešenia sme sa opierali o výklad JUDr. Šubrta uvedený v publikácii Odměňování zaměstnanců a jeho obsluha.

Pre zrážky z odstupného platí.

- Rozsudok sa týka iba odstupného, na vyplatenie ktorého má zamestnanec nárok zo zákona. Odstupného vyplateného nad rámec zákona sa rozsudok netýka.

- Príjmom jednotlivých (budúcich) mesiacov, na ktoré je odstupné vyplatené, je pomerná časť odstupného pripadajúca na jeden mesiac.

- Výška zálohy na daň pripadajúcu na odstupné, ktorá sa zohľadňuje pri stanovovaní čistej mzdy, z ktorej možno vykonávať zrážky, sa počíta pomocou pomeru odstupného ku celkovému príjmu zamestnanca (vrátane odstupného) v mesiaci zúčtovania.

- SP a ZP sa zo zákonného odstupného neplatí.

- Pre niektoré zrážky nemusí dávať zmysel vykonávať zrážanie v "budúcich obdobiach". To sa týka najmä niektorých zrážok typu dohoda o vykonávaní zrážok. Je teda na posúdení používateľa aby prípadne definoval, u ktorých zrážok to zmysel má a u ktorých nie.

Výpočet zrážok zamestnanca, ktorému bolo zúčtované zákonné odstupné, prebieha trocha odlišne. Rozdiel spočíva v tom, že výpočet zrážok prebehne nielen pre mesiac zúčtovanie, ale samostatne (pre každý mesiac zvlášť) aj pre mesiace, na ktoré bolo odstupného vyplatené. Čiže akoby dopredu.

Viacnásobne sa ale nepočíta celý výpočet mzdy, ale len fáza výpočtu zrážok.

Pre jednotlivé fázy výpočtu zrážok platí, že pri stanovení čistej mzdy, z ktorej možno zrážky vykonávať, sa

- Pre mesiac zúčtovania

- do príjmu nezapočítava suma odstupného,

- výška zálohy na daň (zrážkovej dane) pripadajúcej na príjem bez odstupného sa počíta z celkovej zúčtovanej dane a to pomocou pomeru celkových príjmov bez odstupného ku celkovému príjmu zamestnanca (vrátane odstupného) v mesiaci zúčtovania.

- Pre každý ďalší mesiac (rozumej mesiace po skončení PV), na ktorý je odstupného vyplatené, platí že:

- príjmom jedného mesiaca je pomerná časť odstupného vyplatená na 1 mesiac,

- výška zálohy na daň (zrážkovej dane) pripadajúcej na odstupné sa počíta z celkovej zúčtovanej dane pomocou pomeru odstupného ku celkovému príjmu zamestnanca (vrátane odstupného) v mesiaci zúčtovania. A pre jeden mesiac sa takto zistená suma vydelí počtom mesiacov, na ktoré bolo odstupné vyplatené,

- SP a ZP sa z odstupného neplatí, teda nie je nutné ich zohľadňovať.

Účelom tejto úpravy je, aby zamestnanec mohol za mesiace, na ktoré je vyplatené odstupné, uplatniť nepostihnuteľnú časť mzdy, ktorú mu pri výpočte zrážok zo mzdy nemožno zabaviť.

Pokiaľ mu totiž bolo vyplatených odstupné napr. na 3 mesiace, bola nepostihnuteľná časť mzdy uplatnená iba raz, a to za mesiac zúčtovania. Novo dôjde k uplatneniu nepostihnuteľnej sumy ako za mesiac zúčtovania, tak i za každý (budúci) mesiac, na ktorý je odstupné vyplatené.

Výpočet zrážok tak prebehne zvlášť pre každý mesiac, za ktorý pomerná časť odstupného patrí, a to vrátane uplatnenia nepostihnuteľnej čiastky v danom mesiaci, ale z pohľadu výpočtu miezd je všetko zúčtované v mesiaci zúčtovania.

Poznámky:

1./ Pre správny výpočet zrážok z odstupného je potrebné, aby zrážka bola na f. Sra01 evidovaná ako platná aj po skončení PV, a to najmenej po dobu, za ktorú je odstupné vyplácané.

2./ Uvedenie informácie o tom, že boli vykonané zrážky z odstupného v budúcich obdobiach, sa od verzie e201901 zobrazí aj v zostavách Sra09 - prehľad splácania zrážky a Vyk07 - zápočtový list.

Budúci zamestnávateľ, ku ktorému zamestnanec nastúpi v dobe, na ktorú bolo vyplatených odstupné, tak môže mať k dispozícii informáciu o tom, že pre vybrané období už u neho došlo pre výpočet zrážok k využití exekvovateľné časti mzdy. A ak nový zamestnávateľ vykonáva zrážky zo mzdy, mal by pri výpočte zrážok pokrátiť použiteľnú exekvovateľnú časť mzdy o sumu uplatnenú u predchádzajúceho zamestnávateľa. A súčasne zamestnanec tak môže dostať doklad o tom, že mu niektoré zrážky boli vykonané "dopredu" a u nového zamestnávateľa tak nie je nutné po dobu, na ktorú bolo zamestnancovi vyplatené odstupné, takéto zrážky vykonávať, ak došlo k ich uspokojení vďaka zrážkam vykonaným u bývalého zamestnávateľa .

4.1.9 Poplatky

Súčasne sa u dohôd o sprostredkovaní platieb sleduje event. zadaný poplatok za prevádzanie zrážok. Platenie poplatku sa riadi položkou spôsob platenia poplatku a zadaným poplatkom v položke poplatok. Spôsob platenia poplatku má použiteľné hodnoty z číselníku:

1 .. poplatok zrážkou zo mzdy zadanou čiastkou (následne sa zráža ako zrážka s IA 4307)

2 .. poplatok ako pridanenie zadanou čiastkou

3 .. evidenčný poplatok čiastkou, nezrážať (vytvára sa evidenčná ZLM s IA 5015)

4.1.10 Zápôžičky a ich zúčtovanie